PËRSHKRIMI I PËRGJITHSHËM I PUNËS

Rëndësia e temës së kërkimit. Tendencat moderne në zhvillimin e marrëdhënieve ekonomike, rritja e konkurrencës për të arritur avantazhe konkurruese dhe rritja e përfitimit të organizatave bujqësore kërkojnë përdorimin e qasjeve thelbësisht të reja për menaxhimin. Kjo situatë krijon nevojën për të pasur një sistem informacioni të aftë për të ofruar në mënyrë adekuate dhe në kohë kërkesat nga menaxherët në nivele të ndryshme të menaxhimit të të dhënave të nevojshme për të përcaktuar drejtimet për zhvillimin e mëtejshëm dhe zgjidhjen e çështjeve aktuale të aktiviteteve të prodhimit, duke përfshirë menaxhimin efektiv të kostos. Specifikimi i aktiviteteve prodhuese të prodhuesve bujqësorë përcaktohet nga një grup i madh faktorësh të brendshëm dhe të jashtëm dhe manifestohet në një larmi fushash të veprimtarisë. Për shembull, në prodhimin bimor është e nevojshme të kontrollohet konsumi i farërave, plehrave, herbicideve etj. gjatë mbjelljes; Në blegtori duhet të merret parasysh shkalla e konsumit të ushqimit. Në të njëjtën kohë, nuk duhet të harrojmë për sezonalitetin e prodhimit dhe rreziqet që lidhen me kushtet e motit.

Për të vlerësuar aktivitetet e organizatave bujqësore në përgjithësi dhe për të identifikuar faktorët specifikë që ndikojnë në rezultatet e tyre përfundimtare, si dhe për të zhvilluar opsione për vendimet e menaxhimit për menaxhimin e organizatave, kërkohet një analizë e kostos. Në të njëjtën kohë, literatura ekonomike nuk ka zhvilluar një metodologji për analizimin e kostove që përcakton karakteristikat e prodhimit bujqësor.

E gjithë sa më sipër na lejon të themi se zhvillimi i bazave teorike, dispozitave shkencore dhe metodologjike dhe rekomandimeve praktike për përmirësimin e kontabilitetit dhe mbështetjes analitike për menaxhimin e kostos është i rëndësishëm dhe në kohë në fazën aktuale të zhvillimit ekonomik.

Shkalla e zhvillimit të problemit. Punimet e shkencëtarëve vendas si P. S. Bezrukikh, I. N. Bogataya, M. A. Vakhrushina, O. N. Volkova, N. D. Vrublevsky, V. B. i kushtohen studimit të çështjeve të teorisë dhe metodologjisë së mbështetjes së kontabilitetit për menaxhimin e kostos. Kuter, N. T. Labyntsev, S. A. Nikolaeva, V. F. Paliy, V. I. Podolsky, L. V. Popova, Y. V. Sokolov, V. I. Tkach, M. I. Trubochkina, V. T. Chaya, L. Z. Shneidman dhe të tjerë, si dhe shkencëtarë të huaj, H. Anderschonch, të tillë, A. Bethge, R. Braley, M. Van Breda, K. Drury, R. Kaplan, D. Caldwell, M. Matthews, D. Norton, B. Needles, M. Perera, J. Richard, K. Ward, J. Foster, E. Hendriksen, Schank, R. Anthony, etj.

Një kontribut të rëndësishëm në zhvillimin e metodologjisë për mbështetjen analitike të menaxhimit të kostos dhanë shkencëtarët vendas: M. I. Bakanov, A. F. Ionova, M. V. Melnik, etj.

G. M. Lisovich, L. I. Khoruzhy dhe të tjerë ia kushtuan veprat e tyre problemeve të funksionimit dhe organizimit të sistemit të kontabilitetit dhe mbështetjes analitike në fushën e prodhimit bujqësor.

Këto kërkime dhe zhvillime karakterizohen nga një rëndësi praktike, duke qenë një kontribut i rëndësishëm në zhvillimin e teorisë dhe praktikës së kontabilitetit dhe mbështetjes analitike për shpenzimet. Sidoqoftë, përdorimi i pamjaftueshëm i aftësive të kontabilitetit dhe analizës për të përmbushur kërkesat e informacionit të përdoruesve në lidhje me kostot e organizatave bujqësore me qëllim të menaxhimit efektiv të tyre përcakton rëndësinë e temës së zgjedhur të kërkimit, rëndësinë e saj praktike dhe përcakton qëllimin e punës së disertacionit, objektivat. , strukturën dhe përmbajtjen.

Qëllimi dhe objektivat e punës së disertacionit. Qëllimi i punës së disertacionit është zhvillimi i dispozitave teorike, metodologjike dhe praktike për formimin e mbështetjes kontabël dhe analitike për menaxhimin e kostove, që synojnë rritjen e efikasitetit të organizatave bujqësore.

Në përputhje me qëllimin e studimit, u vendosën detyrat e mëposhtme:

1. Sqarimi i ideve teorike për karakteristikat përmbajtësore të konceptit të “kostove”, “shpenzimeve” për të zhvilluar aparatin konceptual të çështjes në studim.

2. Eksploroni mbështetjen metodologjike për kontabilitetin dhe analizën e shpenzimeve dhe mënyrat për t'i racionalizuar ato.

3. Të propozojë një metodologji për analizimin e kostove në kuadër të mbështetjes kontabël dhe analitike për menaxhimin e kostove në organizatat bujqësore.

4. Të zhvillohet një metodologji për organizimin e kontabilitetit të menaxhimit të shpenzimeve në organizatat bujqësore, në kuadër të së cilës pritet të përmirësohet metodologjia për ngritjen e kontabilitetit drejtues të shpenzimeve dhe formimin e buxhetit të shpenzimeve.

5. Sistematizoni fazat e mbështetjes kontabël dhe analitike për menaxhimin e kostove në organizatat bujqësore.

6. Përmirësoni format ekzistuese të raportimit të kontabilitetit (financiar) në lidhje me shpenzimet e organizatës.

7. Zhvillimi i formave të raportimit të menaxhmentit në lidhje me prodhimin bujqësor.

Lënda dhe objekti i kërkimit. Subjekti hulumtimi i disertacionit është një grup çështjesh teorike, organizative dhe metodologjike të kontabilitetit dhe mbështetjes analitike për menaxhimin e shpenzimeve të organizatave bujqësore që lidhen me formimin e informacionit në lidhje me shpenzimet në sistemin e kontabilitetit financiar, tatimor dhe menaxhues.

Objekt Organizatat bujqësore të rajonit të Rostovit dhe rajonit të Krasnodarit u zgjodhën për studim.

Baza teorike dhe metodologjike e studimit. Baza teorike e disertacionit janë punimet shkencore të shkencëtarëve dhe specialistëve kryesorë vendas dhe të huaj në fushën e kontabilitetit, analizës ekonomike, materiale nga periodikët, aktet legjislative, rregullatore dhe udhëzuese kushtuar studimit të çështjeve të kontabilitetit dhe analizës së kostos.

Metodologjia e hulumtimit bazohet në identifikimin e thelbit të shpenzimeve si objekt i kontabilitetit dhe analizës financiare, tatimore, menaxheriale dhe justifikimin e nevojës për përmirësimin e mbështetjes kontabël dhe analitike për menaxhimin e shpenzimeve.

Puna e disertacionit u krye në përputhje me Pasaportën e specialitetit të Komisionit të Lartë të Vërtetimit (Shkencat Ekonomike) në specialitetin 08.00.12 - kontabilitet, statistika, seksioni 1 "Kontabiliteti", pika 1.7 "Kontabiliteti (financiar, menaxherial, tatimor. , etj.) Kontabiliteti në organizata të formave të ndryshme organizative dhe juridike, të gjitha sferat dhe industritë", pika 1.8 "Veçoritë e formimit të raportimit të kontabilitetit (financiar, menaxhues, tatimor, etj.) sipas industrive, territoreve dhe segmenteve të tjera të veprimtarisë ekonomike. ”; seksioni 2 “Analiza ekonomike”, pika 2.11 “Teoria dhe metodologjia e analizës financiare, menaxheriale, tatimore, marketing”, pika 2.14 “Analiza e aktiveve dhe kapitalit të subjekteve afariste”.

Aparati instrumental dhe metodologjik i studimit përcaktohet nga grupi i metodave të përdorura në studimin e kontabilitetit dhe mbështetjes analitike për menaxhimin e kostove në organizatat bujqësore. Si mjete u përdorën metodat e përgjithshme shkencore: analiza, sinteza, induksioni, deduksioni, krahasimi, vëzhgimi, qëndrueshmëria dhe kompleksiteti, formalizimi, analogjia, qasjet historike, logjike dhe sistematike, metodat analitike, statistikore, ekonomike dhe matematikore, si dhe metodat e faktorit. analizë, analizë koeficienti. Në punë përdoren metoda të veçanta: identifikimi, matja, parashikimi.

Baza e informacionit dhe empirike e studimit u formua në bazë të akteve legjislative të Federatës Ruse, dekreteve të Presidentit të Federatës Ruse, dekreteve dhe dokumenteve politike të Qeverisë së Federatës Ruse dhe dokumenteve të tjera që rregullojnë llogaritjen e shpenzimeve, materiale nga revista periodike, burime të internetit, rezultate të punimeve shkencore të shkencëtarëve vendas dhe të huaj të paraqitur në monografi, artikuj, si dhe të dhëna faktike mbi menaxhimin dhe raportimin financiar të organizatave bujqësore individuale në rajonin e Rostovit dhe rajonit të Krasnodarit, zhvillimet e autorit.

Hipoteza pune e kerkimit te disertacionit përcaktohet nga nevoja për të përmirësuar kontabilitetin dhe mbështetjen analitike për menaxhimin e kostos në organizatat bujqësore, e cila përfshin zhvillimin e dispozitave teorike dhe metodologjike që do të lejojnë formimin e një qasjeje moderne për kontabilitetin dhe analizën e kostos, duke marrë parasysh nevojat e menaxherëve në kontabilitet. informacionin dhe rezultatet e analizës së tij me qëllim të marrjes së vendimeve racionale të menaxhimit. Futja e metodave dhe teknikave moderne në fushën në studim duke sqaruar bazën terminologjike, zhvillimin e metodave për analizimin e shpenzimeve dhe përmirësimin e formave të raportimit financiar dhe menaxherial do të ndihmojë në përmirësimin e efikasitetit të menaxhimit dhe vendimmarrjes së informuar për menaxhimin e shpenzimeve në organizatat bujqësore.

Dispozitat kryesore të hulumtimit të disertacionit të paraqitur për mbrojtje.

1. Qasjet teorike për konceptin dhe thelbin e shpenzimeve, kostove, kostove të prodhimit dhe kostove të prodhimit karakterizohen nga mungesa e unitetit dhe uniformitetit. Studimi i përkufizimeve të këtyre koncepteve bëri të mundur evidentimin e shumë këndvështrimeve të autorëve vendas dhe të huaj për këtë çështje. Kjo shpjegon nevojën për të zhvilluar një qasje të përgjithshme për të kuptuar kostot dhe shpenzimet e një organizate, bazuar në një ndërgjegjësim për rolin dhe rëndësinë e shpenzimeve në sistemin e kontabilitetit dhe mbështetjes analitike për menaxhimin e një organizate bujqësore.

2. Karakteristikat e menaxhimit të prodhimit karakterizohen aktualisht nga fakti se çdo organizatë bujqësore duhet të krahasojë vazhdimisht të ardhurat me shpenzimet dhe të hartojë plane për veprime të mëtejshme në treg. Në këtë situatë, analiza e kostos është një mjet i rëndësishëm për funksionimin efektiv të organizatave. Dispozitat dhe metodat teorike për analizimin e shpenzimeve në organizatat bujqësore karakterizohen nga një nivel jashtëzakonisht i pamjaftueshëm i kërkimit dhe kërkojnë përmirësim. Kjo përcakton rëndësinë e zhvillimit të një metodologjie origjinale për analizën e kostos si një komponent i kontabilitetit dhe mbështetjes analitike për menaxhimin e kostos në mënyrë që të sigurohet informacion analitik gjatë marrjes së vendimeve të menaxhimit.

Risia shkencore e hulumtimit të kryer qëndron në zgjidhjen e çështjeve teorike, organizative dhe metodologjike të kontabilitetit dhe mbështetjes analitike për menaxhimin e kostove të organizatave bujqësore, të cilat kanë një rëndësi të madhe për zhvillimin dhe përmirësimin e teorisë dhe praktikës së kontabilitetit dhe analizës. Rezultatet kryesore që përmbajnë risi shkencore janë marrë në fushat e mëposhtme:

1. Janë zhvilluar ide teorike për thelbin dhe përmbajtjen e përkufizimit të "shpenzimeve" dhe "kostove" dhe është vërtetuar interpretimi i autorit për këto koncepte, duke marrë parasysh specifikat e bujqësisë, e cila ndryshon nga qasjet ekzistuese për përcaktimin e tyre. . Kjo do të zgjerojë kuptimin shkencor të thelbit dhe përmbajtjes së shpenzimeve të organizatave bujqësore, duke marrë parasysh rolin e tyre në sistemin e kontabilitetit si komponentë të kontabilitetit dhe mbështetje analitike për marrjen e vendimeve të menaxhimit.

2. Është zhvilluar një metodologji për analizimin e shpenzimeve, e përshtatur me specifikat e prodhimit bujqësor dhe e përbërë nga këto faza: 1) llogaritja e treguesve të dinamikës dhe strukturës së shpenzimeve; 2) analiza e kostove për 1 rubla të produkteve të prodhuara; 3) llogaritja e vëllimit kritik të shitjeve (pika e kthimit); 4) analiza faktoriale e shpenzimeve; 5) analiza e ndikimit të shpenzimeve në fitimin dhe përfitimin e organizatës. Kjo teknikë do t'ju lejojë të gjurmoni shpenzimet në çdo kohë, t'i përgjigjeni në kohën e duhur ndikimeve të ndryshme të mjedisit të jashtëm dhe të brendshëm duke marrë vendime menaxheriale për të rregulluar shpenzimet e një organizate bujqësore.

3. Sistemohen fazat e formimit të mbështetjes kontabël dhe analitike për menaxhimin e shpenzimeve të një organizate bujqësore, duke përfshirë: 1) përcaktimin e parimeve të përgjithshme të kontabilitetit të shpenzimeve; 2) zhvillimi i metodologjisë për mbledhjen dhe gjenerimin e shpenzimeve nga aktivitetet e zakonshme dhe shpenzimet tjera; 3) analiza e shpenzimeve të një organizate bujqësore; 4) ngritja e një sistemi të kontabilitetit të menaxhimit dhe krijimi i raportimit të menaxhimit bazuar në të; 5) identifikimi i zonave premtuese për racionalizimin e kostos; 6) zbatimi i masave për racionalizimin e shpenzimeve të organizatës. Zbatimi i këtij grupi fazash të njëpasnjëshme do të ndihmojë në përmirësimin e mbështetjes kontabël dhe analitike për menaxhimin e kostove në organizatat bujqësore duke sistemuar proceset e listuara.

4. Përmbajtja e formularit të raportimit kontabël (financiar) “Raport mbi rezultatet financiare” është përmirësuar dhe plotësuar duke përdorur formularin e zhvilluar për deshifrimin e linjës 2120 “Kosto e shitjes” (kostot e prodhimit bimor, blegtorisë, përpunimit, kosto të tjera). dhe rreshti 2350 “Shpenzime të tjera” në kuadër të përbërësve të mëposhtëm: amortizimi i aktiveve fikse, qiraja, diferenca në peshë me rastin e pranimit në ashensor, shërbimet e aeroportit, detyra shtetërore, komisioni bankar, shpenzimet e udhëtimit, ushqimi preferencial gjatë punës bujqësore, këmbimi. diferencat e tarifave, ndihma financiare, ndihma bamirëse, tatimi në pronë, kontributet përllogaritëse të sigurimeve, shpenzimet e përgjithshme të biznesit, pagesa sipas një marrëveshje shërbimi të bazuar në tarifë, pagesa për ndikimin negativ të mjedisit, etj. Shtesat e propozuara do t'i lejojnë përdoruesit e jashtëm dhe të brendshëm të merrni informacion të detajuar kur krijoni një mendim për përbërjen dhe strukturën e shpenzimeve të organizatës për marrjen e vendimeve të caktuara të menaxhimit, investimin në organizatë etj.

5. Format e raportimit të menaxhimit janë zhvilluar për të përmirësuar dokumentacionin e shpenzimeve, duke përfshirë "Raportin mbi zbatimin e vlerësimeve të kostos për rritjen e produkteve bimore", "Raportin mbi shpenzimet dhe koston e prodhimit (punë, shërbime)", "Llogaritja të kostos së kulturave bujqësore”. Përdorimi i këtyre formularëve të raportimit, bazuar në karakteristika dhe elementë të ndryshëm që përmbahen në to, që korrespondojnë me nevojat objektive të informacionit të menaxherëve gjatë marrjes së vendimeve të menaxhimit, do të lejojë kontroll të shpejtë dhe më efektiv të kostove të një organizate bujqësore.

Rëndësia teorike kërkimoreështë se dispozitat, përfundimet dhe rekomandimet kryesore të punës së disertacionit thellojnë aspektet teorike dhe metodologjike të kontabilitetit dhe mbështetjen analitike për menaxhimin e kostos dhe mund të synojnë kërkime të mëtejshme teorike në këtë fushë, duke marrë parasysh proceset aktuale të reformës së kontabilitetit në Federata Ruse.

Rëndësia praktike e hulumtimit të disertacionit është të sjellë kërkimin në zhvillimin dhe zbatimin e metodave specifike dhe rekomandimeve praktike që synojnë përmirësimin e organizimit të kontabilitetit dhe mbështetjes analitike për menaxhimin e kostove në organizatat bujqësore, duke marrë parasysh specifikat e kësaj industrie. Rezultatet e studimit mund të aplikohen në procesin arsimor të institucioneve të arsimit të lartë.

Shkalla e besueshmërisë dhe testimi i rezultateve. Rezultatet e hulumtimit u prezantuan në konferenca dhe seminare brenda universitare, rajonale, ndërkombëtare në Universitetin Agrare Shtetëror Don, Universitetin Shtetëror Agrare të Volgogradit, Akademinë Bujqësore Shtetërore të Yaroslavl. Puna u prezantua në konkursin gjithë-rus për punën më të mirë shkencore midis studentëve, studentëve të diplomuar dhe shkencëtarëve të rinj të institucioneve të arsimit të lartë të Ministrisë së Bujqësisë së Federatës Ruse në nominimin "Shkencat Ekonomike", ku zuri vendin e parë në faza e dytë e konkursit në Volgograd.

Rezultatet e punës së disertacionit përdoren në procesin arsimor të Fakultetit Ekonomik të Universitetit Shtetëror Agrare Don në specialitetin 080109.65 "Kontabilitet, analizë dhe auditim" gjatë zhvillimit të orëve në disiplinat "Kontabiliteti financiar", "Kontabiliteti i menaxhimit", “Raportimi Financiar i Kontabilitetit”, “Kontabiliteti i Kostos”, llogaritja dhe buxhetimi në sektorët industrialë të kompleksit agroindustrial”, “Analiza e gjithanshme ekonomike e aktiviteteve financiare”.

Publikimet. Dispozitat kryesore të hulumtimit të disertacionit janë pasqyruar në 17 punime shkencore me një vëllim të përgjithshëm prej 8,31 f., nga të cilat 6,67 faqe janë të autorit, duke përfshirë 3 artikuj në revista të rekomanduara nga Komisioni i Lartë i Vërtetimit, vëllimi 2,76 f., përfshirë të drejtat e autorit 2,01 fq.

Struktura logjike dhe shtrirja e punës. Disertacioni përbëhet nga një hyrje, tre kapituj, duke përfshirë 9 paragrafë, një përfundim, një bibliografi dhe shtojca. Punimi përmban 29 figura, 31 tabela, 12 formula dhe 14 aplikime.

Puna e disertacionit ka strukturën e mëposhtme.

Prezantimi

Kapitulli 1. Aspekte teorike dhe metodologjike të kontabilitetit dhe analizës së shpenzimeve në organizatat bujqësore

1.1. Analizë krahasuese e përkufizimeve të koncepteve "kosto", "shpenzime", "kosto" dhe "kosto"

1.2. Aspektet metodologjike të kontabilitetit të kostos si bazë informacioni për marrjen e vendimeve për menaxhimin e kostos

1.3. Mbështetje informacioni për analizën e shpenzimeve të një organizate bujqësore

Kapitulli 2. Organizimi i mbështetjes kontabël dhe analitike për menaxhimin e kostos

2.1. Analiza e metodave moderne për organizimin e kontabilitetit financiar të shpenzimeve

2.2. Vlerësimi i organizimit të kontabilitetit tatimor të shpenzimeve të organizatës

2.3. Veçoritë e metodologjisë për analizimin e shpenzimeve në organizatat bujqësore

Kapitulli 3. Zhvillimi i metodave për organizimin e kontabilitetit të menaxhimit të shpenzimeve në organizatat bujqësore

3.1. Përmirësimi i metodologjisë për ngritjen e një sistemi kontabiliteti menaxhues për shpenzimet në organizatat bujqësore

3.2. Formimi i buxheteve të shpenzimeve në organizatat bujqësore

3.3. Zhvillimi i formularëve të raportimit të menaxhmentit lidhur me shpenzimet e organizatave bujqësore

konkluzioni

Bibliografi

Aplikacionet

PËRMBAJTJA KRYESORE E PUNËS

Në të administruara vërtetohet rëndësia e punës së disertacionit, jepet përshkrimi i shkallës së njohjes së çështjes, përcaktohet lënda dhe objekti i hulumtimit, formohen qëllimi dhe objektivat, dispozitat e risisë shkencore dhe rëndësia praktike e jepen punimet e disertacionit.

Në kapitullin e parë, “Aspekte teorike dhe metodologjike të kontabilitetit dhe analizës së shpenzimeve në organizatat bujqësore”, thelbi i sistemit kontabël dhe analitik të organizatave bujqësore shqyrtohet përmes analizës së literaturës së huaj dhe vendase.

Të gjitha organizatat, përfshirë ato bujqësore, kanë kosto të larta, gjë që detyron menaxhmentin të kërkojë mënyra për të reduktuar këtë komponent të çdo procesi aktiviteti. Softueri i kontabilitetit dhe analitik është një mjet menaxhimi për menaxhimin e shpenzimeve. Punonjësit e kontabilitetit japin informacion në lidhje me shpenzimet e organizatës, të cilat më pas analizohen dhe ofrohen për përdorim të mëtejshëm. Ky kompleks kërkon një sistem kontabiliteti të mirëorganizuar në përgjithësi dhe shpenzime në radhë të parë.

Studimi vërtetoi se sistemi i kontabilitetit të menaxhimit të kostos është një sistem informacioni që duhet t'i sigurojë menaxhmentit të organizatave bujqësore të dhënat e nevojshme për të marrë vendime të informuara menaxheriale, duke përfshirë zgjidhjen e detyrave të mëposhtme:

Rritja e efikasitetit të kontrollit mbi shpenzimet e organizatës;

Reduktimi i shpenzimeve joefektive, pra shpenzimeve që lindin kur cenohen kushtet normale të veprimtarisë ekonomike;

Rritja e vëllimeve të prodhimit të llojeve fitimprurëse të produkteve (punëve, shërbimeve).

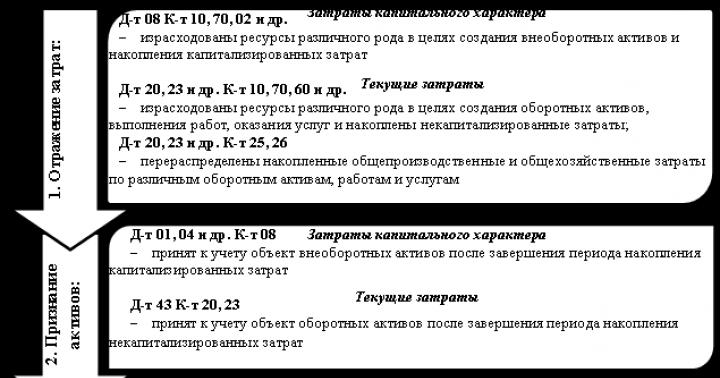

Përcaktimi i thelbit ekonomik dhe përmbajtjes së shpenzimeve, kostove dhe kostove kryesore është një nga çështjet e paqarta, të diskutueshme dhe ende të pazgjidhura plotësisht në teorinë dhe metodologjinë e kontabilitetit. Gjatë studimit të kësaj çështjeje, një rishikim i pikëpamjeve mbi përkufizimet e "kostove", "shpenzimeve", "kostove", "shpenzimeve" bëri të mundur përcaktimin e ngjashmërive dhe dallimeve kryesore midis tyre. Në lidhje me këtë, autori ka propozuar përkufizime të rafinuara të këtyre termave. Kostot e një organizate bujqësore kuptohen si burime në terma monetarë të përdorur në prodhimin dhe shitjen e produkteve bujqësore, punimeve dhe shërbimeve për një periudhë të caktuar kohore. Shpenzimet janë asgjësimi i aktiveve të një organizate bujqësore dhe (ose) një rritje në llogaritë e pagueshme në procesin e gjenerimit të të ardhurave (prodhimi dhe shitja e produkteve bujqësore, ofrimi i shërbimeve ose aktivitete të tjera), gjë që çon në një ulje të kapitalit të saj. .

Fotografia 1 - Skema e kontabilitetit të kostove dhe shpenzimeve

Në kuadër të punës së disertacionit u studiuan klasifikimi, parimet e kontabilitetit dhe dokumentimi i kostove. Kur merrni vendime për menaxhimin e kostos bazuar në informacionin e kostos, është e nevojshme të përcaktohen qartë grupet e mëdha të burimeve të informacionit të kostos që do të përdoren nga drejtuesit e divizioneve strukturore të organizatave bujqësore. Autori ka sistemuar forma të ndryshme raportimi dhe dokumente kontabël që mund të përdoren gjatë marrjes së vendimeve për menaxhimin e kostos në organizatat bujqësore, të paraqitura në Tabelën 1.

Tabela 1 - Lista e burimeve kontabël të informacionit mbi kostot

dhe koston e produkteve bujqësore

Burimet e informacionit |

|||

Regjistrat kontabiliteti sintetik | Format e raportimit |

||

Fleta e kontabilitetit të kostos (formulari nr. 301-APK), ditari i porosive | Raporti i prodhimit (formulari nr. 83-APK), fleta e kontabilitetit analitik të kostove të prodhimit (formulari) | Bilanci i gjendjes (faqe 1210); Pasqyra e rezultateve financiare (faqe 2120, 2210, 2220, 2330, 2350); Shpjegime për bilancin dhe pasqyrën e të ardhurave (nënseksioni “Kostot e prodhimit”); f. Nr. 8 AIC “Raport mbi kostot e prodhimit kryesor” |

|

Çmimi i kostos | Fletore – Urdhër Nr.10-APK | Raporti vjetor “Informacion mbi prodhimin, kostot, koston dhe shitjet e produkteve bimore” (f.), “Raport mbi prodhimin, koston, shitjet e produkteve blegtorale” (formulari nr. 13-APK), pasqyra e kontabilitetit analitik të kostove të prodhimit ( f.) | Deklarata e të ardhurave; Shpjegime për bilancin dhe pasqyrën e të ardhurave; lloje të ndryshme llogaritjesh (të planifikuara, standarde, aktuale); f. Nr. 9, 13 APK |

Urdhër ditar Nr.10-APK, Nr.11-APK | Pasqyrat e kontabilitetit për të ardhurat dhe shpenzimet e tjera (formulari), regjistri i dokumenteve për shitjen e inventarit, punimeve dhe shërbimeve (formulari nr. 64-APK), fleta e kontabilitetit analitik të kostove të prodhimit (formulari) | Pasqyra e rezultateve financiare (faqe 2120, 2210, 2220, 2330, 2350); Shpjegime për bilancin dhe pasqyrën e të ardhurave (nënseksioni “Kostot e prodhimit”); f. Nr. 8 AIC “Raport mbi kostot e prodhimit kryesor” |

Autori ka vërtetuar se analiza ekonomike në përgjithësi dhe analiza e kostove për prodhimin dhe shitjen e produkteve bujqësore përfaqësojnë një element objektivisht të domosdoshëm të menaxhimit të prodhimit. Përparësitë kryesore të analizës efektive të shpenzimeve të një organizate përfshijnë:

Rritja e konkurrencës së produkteve të prodhuara në treg duke ulur koston e tyre;

Disponueshmëria e informacionit të shpejtë dhe të besueshëm në lidhje me strukturën e kostove të produktit dhe mundësinë e krahasimit të tij me produktet e organizatave të tjera;

Aftësia për të vërtetuar në mënyrë analitike politikën e çmimeve të një organizate bujqësore dhe për të rritur fleksibilitetin e saj;

Sigurimi i informacionit objektiv për planifikimin dhe buxhetimin financiar afatshkurtër dhe afatgjatë;

Aftësia për të vlerësuar kontributin e çdo divizioni të brendshëm të organizatës në krijimin e rezultateve financiare;

Arsyetimi i vendimeve racionale të menaxhimit.

Si pjesë e studimit të analizës së kostos, u morën parasysh tiparet e metodave të autorëve të ndryshëm, gjë që bëri të mundur konkludimin se shumë prej tyre janë të ngjashme në shumicën e aspekteve. Kështu, studimi i aspekteve teorike dhe metodologjike të kontabilitetit dhe analiza e shpenzimeve në organizatat bujqësore bëri të mundur përcaktimin e drejtimeve kryesore të zhvillimit të këtij problemi.

Në kapitulli i dytë "Organizimi i kontabilitetit dhe mbështetjes analitike për menaxhimin e kostos" Shqyrtohen çështjet e organizimit të metodave dhe teknikave moderne të kontabilitetit dhe mbështetjes analitike për menaxhimin e kostove, të cilat po bëhen kushtet më të rëndësishme për rritjen e efikasitetit të një organizate në një mjedis të konkurrencës së shtuar.

Autori ka studiuar veçoritë e mbështetjes kontabël për shpenzimet, përbërjen dhe klasifikimin e tyre dhe ka identifikuar tiparet e mbështetjes kontabël për shpenzimet e një organizate bujqësore. Objekti i studimit ishin shpenzimet e degës Jugore të Rusisë të Fabrikës së Mbarështimit Pridonsky të rrethit Oktyabrsky të rajonit Rostov.

Ne kemi konstatuar se për të përmbushur nevojat e aparatit menaxhues për mbështetje informacioni, është e nevojshme të zhvillohen burime të reja dhe të përmirësohen burimet ekzistuese të informacionit. Më informative për sa i përket të ardhurave dhe shpenzimeve të bëra është Pasqyra e Rezultateve Financiare. Kështu, Pasqyra e Rezultateve Financiare për shpenzimet për aktivitete të zakonshme dhe shpenzime të tjera duhet të jepet në formë të zgjeruar, në formën e dekodimit që propozuam (Tabela 2).

Në kapitullin e dytë të studimit kemi studiuar kontabilitetin tatimor të shpenzimeve. Punimi paraqet karakteristikat e shpenzimeve nga pikëpamja e kontabilitetit tatimor. Kështu, në kontabilitetin tatimor, shpenzimet njihen si shpenzime të justifikuara dhe të dokumentuara (dhe në rastet e parashikuara në nenin 265 të Kodit Tatimor të Federatës Ruse, humbjet) të shkaktuara (të shkaktuara) nga tatimpaguesi.

Detyra kryesore, për mendimin tonë, është ndryshimi i konceptit të kontabilitetit tatimor për menaxhimin e organizatave, pasi aktualisht ka një fokus tek autoritetet fiskale në lidhje me fitimet e marra dhe, rrjedhimisht, shpenzimet e bëra, gjë që bën raportimin për të interesuarit e jashtëm. përdoruesit janë mjaft të besueshëm, ndryshe nga praktika perëndimore, ku të dhënat e kontabilitetit shërbejnë si treguesi kryesor i performancës së organizatës për investitorët.

Tabela 2 - Shembull i linjës së dekodimit 2120 "Kosto e shitjeve"

dhe 2350 “Shpenzime të tjera” të Pasqyrës së Rezultateve Financiare”

|

linjat | Treguesit | Shuma, fshij. |

Kostoja e shitjeve | ||

Prodhimi bimor | ||

Blegtoria | ||

Riciklimi | ||

Kostot e tjera (mallra, punë dhe shërbime) | ||

shpenzime të tjera | ||

Amortizimi i aktiveve fikse | ||

Dallimi në peshë me dërgimin në ashensor | ||

Shërbimet e aeroportit | ||

Detyrë shtetërore | ||

Komisioni i bankës | ||

Shpenzimet e udhëtimit | ||

Diferencat e këmbimit | ||

Ushqimi i reduktuar gjatë punës bujqësore | ||

Ndihma materiale | ||

Ndihmë bamirëse | ||

Takse pronesie | ||

Llogaritja e primeve të sigurimit | ||

Kostot e përgjithshme të funksionimit | ||

Pagesa sipas një marrëveshje shërbimi të bazuar në tarifë | ||

Pagesa për ndikim negativ në mjedis | ||

Pagesat e përfitimeve | ||

Kryerja e festimeve | ||

Shitja e aseteve fikse | ||

Shitje mallrash dhe materialesh | ||

Riparimi i automjeteve me qira | ||

Fshirja e aseteve fikse | ||

Fshirja e artikujve të inventarit | ||

Bursa për studentët e universiteteve bujqësore | ||

Sigurimi i pasurisë | ||

Pastrimi i zonës | ||

Shërbimet bankare | ||

Shërbimet e komunikimit |

Figura 2 - Fazat e kryerjes së një analize të kostos

organizatat bujqësore

Faza paraprake e analizës së shpenzimeve të një organizate bujqësore është analiza e dispozitave të politikave kontabël që rregullojnë kontabilitetin e shpenzimeve.

Faza e parë "Llogaritja e treguesve të dinamikës dhe strukturës së shpenzimeve" të metodologjisë së autorit përfshin një analizë të dinamikës dhe strukturës së shpenzimeve të një organizate bujqësore. Struktura e shpenzimeve duhet të analizohet sipas fushave të veprimtarisë (prodhimi bimor, prodhimi blegtoral), elementët e kostos (kostot materiale, kostot e punës, etj.) dhe zërat e kostos (farat dhe materiali fidanor, plehra minerale dhe organike, ushqimi për kafshë, mirëmbajtje dhe funksionim. e aseteve fikse, kostot e sigurimit të pronës, etj.).

Faza e dytë e metodologjisë përfshin llogaritjen e treguesve të intensitetit të burimeve të produktit. Qëllimi i kësaj analize është të përcaktojë kosto specifike për 1 rubla të të ardhurave dhe të gjurmojë dinamikën e tyre, të cilat karakterizojnë tendencat në ndryshimet në efikasitetin e përdorimit të burimeve. Kostot për 1 rubla tregojnë koston e një rubla të produkteve jopersonale dhe përcaktohen duke pjestuar koston totale të produkteve të prodhuara me koston e këtyre produkteve në çmimet aktuale (pa TVSH). Në një nivel të këtij treguesi nën një, prodhimi bujqësor konsiderohet fitimprurës, dhe në një nivel mbi një - jofitimprurës.

Në fazën e tretë, llogaritet pika e reduktimit ose analizohet vëllimi kritik i shitjeve, gjë që lejon të vlerësohet shkalla e besueshmërisë tregtare të organizatës, domethënë, rezistenca e saj ndaj një rënie të kërkesës dhe, në përputhje me rrethanat, vëllimi i shitjeve. . Ai bazohet në marrëdhënien midis vëllimit të prodhimit (shitjeve), kostos dhe fitimit. Ai bazohet në klasifikimin e kostove në lidhje me vëllimin e prodhimit në variabël dhe konstante.

Faza e katërt e metodologjisë bazohet në analizën faktoriale të shpenzimeve. Procesi i analizës zbulon ndikimin e faktorëve të mëposhtëm në sasinë e shpenzimeve: vëllimi i shitjeve të produkteve, norma e inflacionit, intensiteti i materialit, intensiteti i pagës, intensiteti i amortizimit, intensiteti i burimeve për kosto të tjera.

Në fazën e pestë analizohen treguesit e rentabilitetit. Ato karakterizojnë rentabilitetin relativ, ose rentabilitetin, të matur si përqindje e kostos së fondeve ose pronës. Këta tregues janë ndër më të rëndësishmit, pasi karakterizojnë efiçencën ekonomike të prodhimit bujqësor. Ato pasqyrojnë rezultatet e shpenzimeve jo vetëm të jetesës, por edhe të punës së mishëruar të kaluar, cilësinë e produkteve bujqësore të shitura, nivelin e organizimit të prodhimit dhe menaxhimin e tij.

Metodologjia e analizës së kostos që ne propozojmë do t'u lejojë organizatave bujqësore të marrin shpejt vendime menaxheriale, si dhe të ndërtojnë një strategji për zhvillim të mëtejshëm duke racionalizuar kostot dhe duke gjetur rezerva të reja për rritjen e konkurrencës në treg.

Nevoja për aplikim praktik të analizës së shpenzimeve të organizatave bujqësore është shkaktuar nga rëndësia e rezultateve të marra dhe konkluzioneve të nxjerra mbi bazën e tyre. Ky fakt çoi në zbatimin e procedurave analitike në organizata të veçanta bujqësore: në jug të Rusisë, dega e Uzinës së Mbarështimit Pridonsky të rrethit Oktyabrsky të rajonit të Rostovit dhe rrethi Kushchevsky i Territorit të Krasnodarit.

Diskutohet brenda kapitulli i tretë punë disertacioni "Zhvillimi i metodave për organizimin e kontabilitetit të menaxhimit të shpenzimeve në organizatat bujqësore"Çështjet që lidhen me identifikimin e veçorive të kontabilitetit të menaxhimit në organizatat bujqësore bënë të mundur identifikimin dhe sistemimin e fazave të kontabilitetit dhe mbështetjes analitike për menaxhimin e kostove në organizatat bujqësore.

Si pjesë e studimit, ne konstatuam se qëllimi përfundimtar i studimit duhet të jetë përcaktimi i drejtimeve kryesore për menaxhimin e kostove të organizatave bujqësore për t'i optimizuar ato. Gjatë analizës së metodave ekzistuese, arritëm në përfundimin se mbështetja kontabël dhe analitike për menaxhimin e kostove në organizatat bujqësore përfshin zbatimin e një sërë aktivitetesh (Fig. 3), të cilat përfundimisht do të racionalizojnë kostot.

Figura 4 - Kontabiliteti i menaxhimit në fushën e informacionit

organizatave

Kontabiliteti i menaxhimit ka qenë një nga subjektet e kërkimeve të thella për shumë vite dhe është një drejtim premtues për zhvillimin e kontabilitetit në botë. Pas studimit të këndvështrimeve të ndryshme të shkencëtarëve vendas dhe të huaj, u vunë re pikëpamje të përbashkëta për përkufizimin e kontabilitetit të menaxhimit. Kështu, kontabiliteti i menaxhimit është një sistem për regjistrimin, përmbledhjen dhe paraqitjen e informacionit në lidhje me aktivitetet ekonomike të një organizate të nevojshme për personelin drejtues për të planifikuar, kontrolluar dhe menaxhuar këto aktivitete. Autori analizoi parimet bazë, qëllimet dhe objektivat e kontabilitetit të menaxhimit.

Studimi vërtetoi se detyra kryesore e zbatimit të kontabilitetit të menaxhimit nuk është të unifikojë plotësisht sistemet e kontabilitetit të ndërmarrjes, por të sigurojë integrimin më të afërt midis tyre. Në të njëjtën kohë, në lidhje me kontabilitetin dhe raportimin financiar, është e rëndësishme t'i përmbahemi parimit të integrimit horizontal me to të kontabilitetit të menaxhimit, i cili presupozon krahasueshmërinë e të dhënave në blloqet e kontabilitetit.

Bazuar në një analizë të praktikës dhe teorisë së organizimit të kontabilitetit të menaxhimit, autori ka identifikuar pesë faza të krijimit të kontabilitetit të menaxhimit në organizatat bujqësore (Fig. 5).

|

Figura 5 - Fazat e ngritjes së kontabilitetit të menaxhimit

në organizatat bujqësore

Në fazën e parë të krijimit të kontabilitetit të menaxhimit, është e nevojshme të hartohen rregullore për mbledhjen, regjistrimin, ruajtjen dhe paraqitjen e të gjithë informacionit të nevojshëm për marrjen e vendimeve të menaxhimit, të jepet një përshkrim i sistemit të kontabilitetit dhe raportimit të menaxhimit dhe të krijohet një politikë kontabël.

Në fazën e dytë, duhet të miratohet dhe miratohet një sistem i unifikuar i llogarive dhe regjistrimeve kontabël. Një sistem i unifikuar përdoret me një sistem kontabiliteti me një rreth të vetëm (të integruar).

Faza e tretë përfshin ndërtimin e një sistemi buxhetimi duke kryer procedurat e mëposhtme: zhvillimin e një skeme buxhetore që pasqyron proceset kryesore të biznesit; emërimi i atyre që janë përgjegjës për hartimin e buxheteve; zhvillimi i formularëve të buxhetit; zhvillimi i një metodologjie për plotësimin e formularëve të buxhetit; zhvillimi i ndërveprimit ndërmjet qendrave të përgjegjësisë financiare (divizionet strukturore) gjatë krijimit të buxhetit.

Zhvillimi i raportimit të menaxhimit të brendshëm në fazën e katërt të krijimit të kontabilitetit të menaxhimit përfshin krijimin e strukturës dhe formatit të raporteve të menaxhimit, zhvillimin e klasifikuesve bazë të sistemit të kontabilitetit të menaxhimit, rregulloret organizative dhe kohore për raportimin e menaxhimit, një plan të rrjedhës së dokumenteve, organizimi i ruajtjes së dokumenteve etj.

Në fazën e fundit, të pestë, kryhen procedura të ndryshme analizash në organizatat bujqësore, duke identifikuar devijimet dhe duke marrë vendime për racionalizimin e kostove.

Kështu, ne kemi sistemuar dhe paraqitur dispozitat kryesore të kontabilitetit të menaxhimit për organizatat bujqësore. Rezultatet e marra do të ndihmojnë në përmirësimin e cilësisë së sistemit të kontabilitetit dhe në racionalizimin e kostove nëpërmjet menaxhimit të duhur.

Menaxhimi i mirë përfshin jo vetëm analizimin e performancës së kaluar ose aktuale të organizatës, por edhe vlerësimin e asaj që mund të ndodhë me të në të ardhmen. Planifikimi dhe buxhetimi janë një nga funksionet më komplekse të kontrollit në sistemin e kontabilitetit të menaxhimit. Detyra kryesore e planifikimit është të përcaktojë grupet e aktiviteteve që duhet të kryhen për të arritur qëllimet e organizatës dhe fondet përkatëse buxhetore për zbatimin e tyre.

Asetet fikse

Asetet fikse

Totali për seksionin I

Pronat e tanishme

Llogaritë e arkëtueshme

Paratë e gatshme dhe ekuivalentët e saj

Totali për Seksionin II

Llogaritë e pagueshme

Detyrime të tjera

Totali për seksionin V

Organizatat formojnë dhe zhvillojnë një paketë të raportimit të menaxhimit të brendshëm në përputhje me nevojat individuale të menaxhmentit për informacion.

Një nga fazat e strukturës së zhvilluar të kontabilitetit dhe mbështetjes analitike për menaxhimin e shpenzimeve të organizatave bujqësore është krijimi i raportimit të menaxhimit të brendshëm. Bazuar në rezultatet e një sondazhi midis personelit drejtues dhe kontabël të organizatave bujqësore, ne identifikuam nevojën për të përmirësuar dhe zhvilluar raportimin e brendshëm të menaxhimit që plotëson nevojat e tyre. Bazuar në këtë fakt, gjatë studimit ne kemi zhvilluar dhe propozojmë përdorimin e një “Raporti mbi zbatimin e vlerësimeve të kostos”, i cili plotëson të gjitha kërkesat për raportimin e menaxhmentit. Ky formular përmban të gjitha detajet e nevojshme, si dhe përfshin të dhënat e planifikuara, aktuale dhe devijimet e tyre për treguesit e mëposhtëm: fara dhe material fidanor, plehra minerale, plehra organikë, kimikate për mbrojtjen e bimëve, energji elektrike, produkte të naftës, pjesë këmbimi, materiale riparimi dhe ndërtimi. për riparime, pagesa për shërbimet dhe punët e kryera nga të tretët (riparimi i pajisjeve, kimikizimi i tokës), kostot e punës, kontributet sociale, amortizimi dhe shpenzime të tjera. Një raport mbi zbatimin e vlerësimeve të kostos duhet të hartohet nga drejtuesit e zonave të prodhimit (përgjegjësi) çdo muaj veçmas për secilën fazë teknologjike të prodhimit. Përdorimi i këtij raporti do t'i sigurojë stafit drejtues të organizatave bujqësore informacion mbi ecurinë e procesit të prodhimit dhe dinamikën e kostove.

Autori gjithashtu zhvilloi dhe propozoi një formular raporti mbi kostot dhe kostot e produkteve (punëve, shërbimeve) për organizatat bujqësore. Raporti përfshin një listë të treguesve të mëposhtëm: shuma e kostove aktuale - gjithsej, mijë rubla; shuma e kostove të planifikuara - gjithsej, mijëra rubla; devijimet e shumës së kostos (plan/aktual, +, -); kostoja aktuale e prodhimit, rubla/kg; kostoja e planifikuar e prodhimit, rubla/kg; Devijimi i kostos së produktit (plan/aktual, +, -), fshij/kg. Vlerat numerike për këta tregues jepen në kontekstin e produkteve bimore të kultivuara (për shembull, gruri dimëror, elbi dimëror, etj.). Përdorimi i raportit të zhvilluar do të lehtësojë kontrollin në kohë të sasisë së kostove aktuale dhe kostos së llojeve të veçanta të produkteve bujqësore.

Si rezultat i studimit të zhvillimit të formularëve të raportimit të menaxhimit në lidhje me shpenzimet e organizatave bujqësore, mund të konkludojmë se ky proces është absolutisht i nevojshëm, i cili përfshihet në skemën e përgjithshme të kontabilitetit dhe mbështetjes analitike për menaxhimin e shpenzimeve.

NË përfundimi Formulohen rezultatet kryesore të studimit dhe bëhet një përfundim i përgjithshëm se metodat e zhvilluara dhe të propozuara nga autori për zhvillimin e kontabilitetit dhe mbështetjes analitike për shpenzimet në organizatat bujqësore janë të natyrës universale dhe mund të përdoren nga organizatat bujqësore. Ky është avantazhi i tyre kryesor ndaj metodave dhe teknikave të tjera ekzistuese.

Artikuj në botime shkencore të rishikuara nga kolegët,

1. Kirichenko, karakteristikat e konceptit të shpenzimeve në sistemin e kontabilitetit ndërkombëtar dhe vendas [Tekst] // Kërkime Themelore. – 2011. – Nr. 12. – 0,7 fq.

2. Kirichenko, kontabiliteti dhe mbështetja analitike e shpenzimeve në organizatat bujqësore [Tekst] / , // Auditimi dhe analiza financiare. – 2012. – Nr. 3. – 1,5 f., duke përfshirë 0,75 auto. p.l.

3. Kirichenko, çështjet e gjendjes aktuale të kontabilitetit tatimor të shpenzimeve të organizatave bujqësore [Tekst] // Auditimi dhe analiza financiare. – 2013. – Nr. 2. – 0,56 fq.

Artikuj shkencorë dhe abstrakte të raporteve

4. Kirichenko, -mbështetje analitike për menaxhimin e kostos në organizatat bujqësore [Tekst] // Mjetet e kontabilitetit dhe analitike për parashikimin e sigurisë ekonomike të zhvillimit inovativ të territoreve: materiale të Ndërkombëtare III. shkencore Konf., 26–27 nëntor 2010 / Astrakhan. shteti teknologjisë. univ. – Astrakhan: Shtëpia Botuese ASTU, 2013. – 0,56 f.

5. Kirichenko, përkufizimet e konceptit të "kostove" dhe klasifikimi i tyre si përbërës të shpenzimeve të organizatave bujqësore [Tekst] // Inovacionet në shkencë, arsim dhe biznes - baza për zhvillimin efektiv të kompleksit agro-industrial: materiale e ndërkombëtare. shkencore-praktike konf. 1–4 shkurt 2011 – fshat. Persianovsky: Shtëpia Botuese DonGAU, 2011. – 0,38 f.

6. Kirichenko, llogaritja e shpenzimeve të organizatave bujqësore [Tekst] // Problemet aktuale të ekonomisë moderne dhe mënyrat për t'i zgjidhur ato: materiale ndërkombëtare. shkencore-praktike konf. studentë dhe studentë të diplomuar, 2–4 mars 2011 – fshat. Persianovsky: Shtëpia Botuese DonGAU, 2011. – 0,5 f.

7. Kirichenko, llogaritja e shpenzimeve të organizatave bujqësore [Tekst] // Strategjia për zhvillimin e qëndrueshëm të ekonomisë në një mjedis konkurrues dinamik: materiale ndërkombëtare. shkencore-praktike konf. - fshat Persianovsky: Shtëpia Botuese DonGAU, 2011. – 0,38 f.

8. Kirichenko, aspekte të mbështetjes analitike për menaxhimin e kostos në organizatat bujqësore [Tekst] // Problemet dhe tendencat në zhvillimin inovativ të kompleksit agro-industrial dhe edukimit bujqësor në Rusi: materiale ndërkombëtare. shkencore-praktike Konf., 7–10 shkurt 2012 – fshat. Persianovsky: Shtëpia Botuese DonGAU, 2012. – T. IV. – 0,25 p.l.

9. Kirichenko, çështjet e kontabilitetit dhe mbështetjes analitike për menaxhimin e kostos në organizatat bujqësore [Tekst] / , // Mënyrat novatore të zhvillimit të kompleksit agro-industrial: detyrat dhe perspektivat: ndërkombëtare. Shtu. shkencore tr. / Institucioni Arsimor Buxhetor i Shtetit Federal i Arsimit të Lartë Profesional “ACHAA”. – Zernograd, 2012. – 0,5 p.l., duke përfshirë 0,25 auto. p.l.

10. Kirichenko, llogaritja e shpenzimeve në organizatat bujqësore në shembullin e jugut të Rusisë" dega e "Fabrika e mbarështimit Pridonsky" të rrethit Oktyabrsky të rajonit të Rostovit [Tekst] / , // Zhvillimi afatgjatë socio-ekonomik e Rusisë: Qëllimi, prioritetet, mekanizmat, mjetet: materialet ndërkombëtare. shkencore-praktike konf. – Vendbanimi Persianovsky, 2012. – 0,44 p.l., duke përfshirë 0,22 auto. p.l.

11. Kirichenko, bazat dhe zbatimi praktik i analizës së shpenzimeve të organizatave bujqësore [Tekst] // Inovacioni dhe aktiviteti investues në kompleksin agro-industrial të rajoneve: materiale ndërkombëtare. shkencore-praktike konf., kushtuar 75 vjetori i Rostit. rajoni, Rostov-on-Don-Zernograd, shtator-tetor. 2012 / Rritja. shteti ekonomisë Universiteti (RINH); GNU VNIIEiN Akademia Bujqësore Ruse. – Rostov n/d, 2012. – 0,47 p.l.

12. Kirichenko, analiza e kostos si një komponent i kontabilitetit dhe mbështetjes analitike për menaxhimin në organizatat bujqësore [Tekst] / // Përmirësimi i kontabilitetit, analizës dhe auditimit në përputhje me Standardet Ndërkombëtare të Raportimit Financiar: materiale ndërkombëtare. shkencore-praktike konf. në kuadër të Ndërkombëtar Kongresi “Eurazianizmi si bazë për zhvillimin e qëndrueshëm të komunitetit botëror në kontekstin e globalizimit” (Ekaterinburg, 18 tetor 2012): në 3 orë / [përgjigje. për numër]. - Ekaterinburg: Shtëpia Botuese Ural. shteti ekonomisë Universiteti, 2012. – Pjesa 3. Drejtimet: 8. Përmirësimi i analizës ekonomike në kontekstin e përdorimit të modeleve moderne të qeverisjes së korporatave; 9. Automatizimi i proceseve kontabël dhe përgatitja e raportimit sipas SNRF; 10. Auditimi i pasqyrave financiare të konsoliduara sipas SNRF; 11. Ndryshimet në parimet e kontabilitetit dhe raportimit në vende të ndryshme; problemet e harmonizimit të tyre. – 0,25 p.l.

13. Kirichenko, çështjet e kontabilitetit për shpenzimet e tjera në organizatat bujqësore [Tekst] / // Problemet aktuale të zhvillimit socio-ekonomik, politik dhe juridik të Rusisë moderne: materialet e III All-Russian. shkencore-praktike konf. Stafi mësimor, studentë, studentë të diplomuar dhe shkencëtarë të rinj, 27 nëntor 2012 / Rost. shteti ekonomisë Universiteti (RINH). – Rostov n/d, 2012. – 0,36 p.l.

14. Kirichenko, kontabiliteti i menaxhimit të shpenzimeve [Tekst] / // Faza aktuale e zhvillimit të kontabilitetit, kontrollit dhe auditimit: tendencat, problemet, perspektivat: materialet e Ndërkombëtare të 3-të. shkencore-praktike Konf., 7–8 dhjetor 2012 - Soçi, 2012. - 0,34 f.

15. Kirichenko, informacion kontabël për qëllime të kontabilitetit të menaxhimit [Tekst] // Shkenca bujqësore, kreativiteti, rritja: materiale ndërkombëtare. shkencore-praktike konf. T. 1. Perspektiva për zhvillimin e punës kontabël dhe analitike në ndërmarrje në sektorë të ndryshëm të ekonomisë (Seksioni i Fakultetit të Kontabilitetit dhe Financës). Pjesa 1. – Stavropol: AGRUS Stavropol State. agrare Univ., 2013. – 0.22 p.l.

16. Kirichenko, aspekte të kontabilitetit të menaxhimit [Tekst] / , // Politika moderne ekonomike: prioritetet, strategjitë, mekanizmi: materialet ndërkombëtare. shkencore-praktike Konf., 24–26 Prill 2013 - Fshati Persianovsky: Shtëpia Botuese DonGAU, 2013. - 0,2 f., përfshirë 0,1 autor. p.l.

17. Kirichenko, shpenzimet buxhetore në organizatat bujqësore [Tekst] / , // Modelet e zhvillimit bujqësor në ekonominë e re: mjetet, format, rreziqet: materialet ndërkombëtare. shkencore-praktike konf., Rostov-on-Don, shtator 2013 - Rostov n/a: Institucioni Shtetëror Shkencor VNIIEiN i Akademisë Ruse Bujqësore, 2013. - 0,7 f., duke përfshirë 0,35 autor. P.

KONTABILITET DHE MBËSHTETJE ANALITIKE PËR PROCESIN E MENAXHIMIT

Zotova Nina Nikolaevna, Dr. ekonomi, profesor i asociuar

Shumë biznese në treg e shohin informacionin si një burim të vlefshëm që duhet të ruhet, përdoret dhe mbrohet si çdo lloj tjetër prone. Për të marrë informacionin e nevojshëm për menaxhimin e prodhimit dhe aktiviteteve ekonomike, ndërmarrja krijon një sistem informacioni kontabël. Konsiderohet si një mjet thelbësor për menaxhimin e funksionimit të një ndërmarrje në kushtet e tregut.

Sistemi i informacionit të kontabilitetit shërben si një lidhje ndërmjet aktiviteteve ekonomike dhe njerëzve që marrin vendime (Fig. 1.) Në sistemin informativ të paraqitur, të dhënat për aktivitetet ekonomike në ndërmarrje mblidhen, regjistrohen, përpunohen, ruhen, u transmetohen përdoruesve për analizë dhe vendimmarrje. -duke bërë.

Qëllimi kryesor i funksionimit të sistemit të informacionit të kontabilitetit është të kufizohet vetëm në zbatimin e funksionit të kontrollit.

Informacioni kontabël prioritar për shumicën e përdoruesve është të dhënat e raportimit financiar të njësive ekonomike, të marra si rezultat i shfaqjes së vazhdueshme të informacionit të gjendjes së tyre financiare në momente të caktuara kohore.

Kështu, të dhënat për aktivitetet e biznesit janë të dhëna hyrëse në sistemin e informacionit të kontabilitetit, dhe informacioni i dobishëm për vendimmarrësit është rezultati prej tij.

Ndër informacionet e tjera output, raportimi financiar zë një vend të veçantë për shkak të karakteristikës kryesore cilësore të informacionit të përmbajtur në të - besueshmërisë. Raportimi financiar i besueshëm i konfirmuar nga opinioni i auditorëve të pavarur na lejon të llogarisim në një nivel mjaft të lartë të cilësisë në hapësirën e informacionit. Për menaxhimin e brendshëm, një ndërmarrje përdor një sasi shumë më të madhe informacioni sesa paraqitet në pasqyrat financiare. Dhe nga ky këndvështrim, raportimi financiar është me interes për një kompani si pjesë përbërëse e imazhit të saj. Megjithatë, kohët e fundit roli i raportimit financiar për një ndërmarrje është rritur, gjë që shoqërohet me nevojën për të krijuar një qeverisje efektive të korporatës.

Rëndësia e informacionit vlerësohet sipas katër parametrave. Informacioni duhet të jetë:

1) Informacioni i saktë i pasaktë nuk është i rëndësishëm ose i dobishëm për marrjen e vendimeve sepse është mashtrues. Zhvilluesit duhet

ndërtoni një sistem që do të jepte informacion sa më të saktë. Për shembull, informacion më i saktë për kostot e produktit mund të merret duke përdorur sisteme në të cilat kostot e aktiviteteve mbështetëse për produktet gjurmohen kryesisht duke përdorur një metodë të drejtpërdrejtë;

2) në kohë. Informacioni i saktë i marrë me vonesë është gjithashtu pak i dobishëm për vendimmarrje. Sistemet e kontabilitetit të menaxhimit në ndërmarrje - i sigurojnë menaxhmentit të ndërmarrjes informacione financiare për të marrë vendime të informuara gjatë zgjedhjes së opsioneve alternative për përdorimin e burimeve të kufizuara.

Disa biznese përdorin edhe informacione jofinanciare. Në këtë rast, në ndërmarrje krijohet një sistem informacioni ekonomik, i cili përbëhet nga nënsisteme të ndërlidhura që i ofrojnë aparatit të menaxhimit informacionin e nevojshëm. Në të njëjtën kohë, nënsistemi i kontabilitetit është më i rëndësishmi, pasi ai luan një rol udhëheqës në menaxhimin e rrjedhës së informacionit për gjendjen e objektit të menaxhimit dhe dërgimin e tij në të gjitha divizionet e ndërmarrjes, si dhe palëve të interesuara jashtë saj. .

Një sistem informacioni kontabël ofron informacion kontabël që pasqyron një pamje të plotë të aktiviteteve ekonomike të një ndërmarrje.

Informacioni i gjeneruar i kontabilitetit dhe raportimit në fermë i krijuar në sistemin ekonomik duhet të dërgohet në sistemin e menaxhimit, domethënë në administratë.

Kontabiliteti, duke pasqyruar proceset dhe fenomenet ekonomike në dinamikë, bën të mundur vendosjen e tendencave dhe modeleve në zhvillimin e objektit të menaxhuar, duke ofruar kështu mundësi të pakufizuara për zhvillimin modern të vendimeve optimale të menaxhimit me ndikim të mëvonshëm në objektin e menaxhuar. Duke përmbushur kështu funksionet e tij për t'u ofruar organeve drejtuese në të gjitha nivelet me informacion të plotë, të besueshëm dhe objektiv për përdorimin e të gjitha burimeve të disponueshme, si dhe rezervat e identifikuara dhe mangësitë në punën e divizioneve individuale për të marrë vendime të informuara menaxheriale, kontabiliteti ka një ndikim të rëndësishëm në efikasitetin e sistemit ekonomik në përgjithësi.

Pika fillestare në ndërtimin e një sistemi kontabël janë interesat e të gjithë personave që kanë nevojë për informacionin e gjeneruar në kuadër të këtij sistemi. Kjo thekson funksionin dominues informativ-këshillues të kontabilitetit, pasi është e qartë se interesat e tilla të kontrollit duhet të zhvillohen në atë mënyrë që rezultatet e vlerësimit të performancës të arrijnë në departamentet përkatëse në mënyrën më racionale. Përhapja e kompjuterëve, rrjeteve lokale dhe shumë formave të tjera të teknologjive moderne të komunikimit ofrojnë aftësinë për të zbatuar proceset e reagimit në kohë reale në shumë, nëse jo në të gjitha sistemet;

3) i pajtueshëm (i qëndrueshëm, i qëndrueshëm). Sistemi i kontabilitetit dhe kontrollit të menaxhimit duhet të jetë i dizajnuar në mënyrë të tillë që të krijojë një sistem të qëndrueshëm që mund të përdoret në të gjitha strukturat funksionale të një ndërmarrje të vogël. Përputhshmëria do të thotë që gjuha e përdorur dhe teknikat e përdorura për krijimin e informacionit të kontabilitetit të menaxhimit nuk bien ndesh me përdoruesit e brendshëm dhe të jashtëm. Për ta bërë këtë, informacioni i gjeneruar në kontabilitetin e menaxhimit duhet të jetë informacioni bazë për raportimin financiar të përdorur nga përdoruesit e jashtëm;

4) fleksibël. Sistemi i menaxhimit të kontabilitetit dhe kontrollit

Sistemi duhet të projektohet për t'u ofruar punonjësve të biznesit të vogël fleksibilitetin për të përdorur informacionin e ofruar nga sistemi në mënyrë që ai të përshtatet për të marrë vendime lokale. Në mungesë të një qasjeje fleksibël, motivimi i punonjësve për të marrë vendime më të mira mund të reduktohet në favor të zgjidhjeve në dispozicion, veçanërisht nëse departamente të ndryshme janë të angazhuara në aktivitete të ndryshme. Një sistem i kontabilitetit dhe kontrollit të menaxhimit do të konsiderohet me cilësi të lartë nëse mund të përshtatet me nevojat lokale. Sistemet e personalizuara të dizajnuara në mënyrë jo të duhur mund të çojnë në vendime të dobëta dhe fërkime midis menaxhimit të departamentit dhe menaxherit të biznesit të vogël.

Menaxherët duhet të jenë në gjendje të identifikojnë kostot dhe të ardhurat që lidhen me vlerësimin e alternativave. Dhe, po aq e rëndësishme, ata duhet të pranojnë se disa kosto dhe të ardhura janë të parëndësishme dhe të parëndësishme kur bëjnë vlerësime të tilla.

Ndërmarrjet në sektorin e prodhimit i kushtojnë vëmendje të madhe strategjisë së zhvillimit, përmbajtja kryesore e së cilës merret parasysh gjatë formimit të politikave kontabël. Ndërmarrjet kërkojnë një politikë kontabël që mund të sigurojë një ndikim objektiv në përmbajtjen e informacionit të të dhënave raportuese, të harmonizojë interesat e grupeve të ndryshme të përdoruesve raportues, të optimizojë tatimin dhe të zgjidhë probleme të tjera.

Në literaturën moderne të kontabilitetit, kur merren parasysh politikat e kontabilitetit, dallohen tre aspekte kryesore të formimit të tij: metodologjike, organizative dhe teknike. Me futjen e Kapitullit 25 të Kodit Tatimor të Federatës Ruse, është e nevojshme të futet një aspekt tjetër - tatimi.

Atëherë struktura e politikës së kontabilitetit do të duket kështu (Fig. 2): Politika kontabël e ndërmarrjes formohet në bazë të një sërë parimesh dhe rregullash themelore, zgjedhja për përdorimin e të cilave kërkon një qasje sistematike në mënyrë që për të maksimizuar optimizimin. Prandaj, kur zgjidhni një politikë kontabël, duhet të merrni parasysh të gjithë faktorët ndikues (Fig. 2).

U krye një studim i praktikës aktuale të formimit të politikave kontabël të ndërmarrjeve të formave të ndryshme organizative dhe ligjore në qytetin e Kurganit dhe rajonin e Kurganit. Siç tregon analiza, me shumë zgjidhje për problemin e optimizimit të pagesave tatimore të një ndërmarrje, më e realizueshme, që nuk kërkon ndryshime thelbësore në aktivitete, është optimizimi përmes formimit të një modeli të politikës kontabël të synuar. Kjo metodë e optimizimit të taksave është kryesisht e mbushur me përmbajtje subjektive dhe ka disa kufizime: së pari, me çdo politikë kontabël, variacioni ka kufij,

kontabiliteti duhet të pasqyrojë brenda këtyre kufijve transaksionin e përfunduar të biznesit ose objektin ekzistues; së dyti, kufijtë e ndryshimit përcaktohen nga dispozitat rregullatore, domethënë procedura dhe forma e kontabilitetit, kursi i vendosur i këmbimit, norma e skontimit të Bankës së Rusisë, etj.; së treti, ndryshim në vlerën e kostos dhe rezultateve financiare c. ka një ndikim më të madh në shpërndarjen e flukseve monetare me kalimin e kohës.

Standardet e jashtme të kontabilitetit duhet të përdoren në procesin e kontabilitetit të çdo ndërmarrje: një standard për kontabilizimin e inventarëve, një standard për llogaritjen e të ardhurave të një organizate në terma të të ardhurave, një standard për kontabilizimin e huave dhe kredive dhe kostot e shërbimit të tyre.

Për më tepër, nevojitet një sistem për standardizimin e kontabilitetit të menaxhimit të një ndërmarrje për të menaxhuar aktivitetet e saj dhe për të hyrë në treg. Pa informacion kontabël, është e pamundur të analizohen aktivitetet ekonomike të çdo ndërmarrje, përfshirë ndërmarrjet e vogla. Informacioni analitik ju lejon të siguroni një sistem menaxhimi në çdo nivel të aktivitetit të biznesit. Struktura e bizneseve të vogla është më e ndjeshme ndaj ndryshimeve në kushtet e tregut. Sigurimi i informacionit kontabël mund t'i japë menaxherit mundësinë për të marrë vendime përkatëse të menaxhimit.

Standardizimi i informacionit kontabël përfshin menaxhimin e kostove brenda një kuote që siguron efikasitetin e ndërmarrjes. Standardet e brendshme të kontabilitetit të menaxhimit duhet të sigurojnë mundësinë e përfitimit të aktiviteteve të organizatave.

Në këtë rast, duhet të përcaktohen tre nivele të strategjisë:

1) zhvillimi i strategjisë së korporatës - procesi i zgjedhjes së një organizate të një biznesi në të cilin do të angazhohet ose në të cilin do të operojë;

2) zhvillimi i strategjisë në nivel biznesi - procesi i zgjedhjes së klientëve të synuar të organizatës dhe vendimeve kryesore operacionale të nevojshme për të përmbushur nevojat e tyre;

3) propozimi i vlerës - një shprehje koncize dhe e kuptueshme e vlerës konkurruese që organizata do t'u paraqesë klientëve të saj: si do të konkurrojë për ose të kënaqë klientët.

Për ta bërë këtë, duhet të merrni parasysh edhe pikat e mëposhtme:

Strategjia me kosto të ulët ose strategjia e segmentit të tregut të lirë;

Udhëheqja e kostos ose strategjia e ekselencës operacionale;

Strategjia e marrëdhënieve me klientët - strategjia për pozicionet drejtuese të produktit.

Bazuar në analizën e kostos dhe vlerës së synuar, zhvillohet një sistem kuotash kostoje, i cili merret si bazë për zhvillimin e standardeve të kontabilitetit të menaxhimit të brendshëm.

KONTABILITET DHE MBËSHTETJE ANALITIKE PËR SISTEMIN E MENAXHIMIT TË KAPITALEVE TË VETËN TË NJË ORGANIZATË TREGTARE

shënimKy artikull zbulon përbërjen e mbështetjes kontabël dhe analitike për sistemin e menaxhimit të kapitalit të një organizate tregtare. Një studim i burimeve letrare tregoi një shumëllojshmëri përkufizimesh të përbërjes së kontabilitetit dhe mbështetjes analitike. Gjithashtu analizohet ndikimi i informacionit që është pjesë e mbështetjes kontabël dhe analitike të një organizate tregtare në vendimmarrjen e menaxhmentit.

KONTABILITETI DHE MBËSHTETJA ANALITIKE E ENTITETIT TONË TË MENAXHIMIT TË KAPITALIT

Semagina Alina Anatolyevna

Universiteti Federal i Kazanit

Student i vitit të parë të magjistraturës

Abstrakt

Në këtë artikull përbërja e kontabilitetit dhe mbështetja analitike e organizatës sonë të biznesit të menaxhimit të kapitalit. Studimi i literaturës zbuloi përkufizime të shumta të kontabilitetit dhe mbështetjes analitike. Gjithashtu analizon ndikimin e informacionit që është pjesë e mbështetjes kontabël dhe analitike për një organizatë tregtare për të marrë vendime menaxheriale.

Lidhja bibliografike për artikullin:

Semagina A.A. Kontabiliteti dhe mbështetja analitike për sistemin e menaxhimit të kapitalit të një organizate tregtare // Kërkime dhe inovacione shkencore moderne. 2013. Nr 3 [Burimi Elektronik]..03.2019).

Një nga burimet e financimit për një ndërmarrje është kapitali i saj. Është një lloj treguesi i stabilitetit financiar dhe tregon vlerën e tregut të organizatës. Efikasiteti i menaxhimit të kapitalit të kapitalit të çdo organizate tregtare varet kryesisht nga informacioni që gjenerohet në kuadrin e sistemit të saj kontabël dhe analitik. Niveli i fitimit ose vlerës së tregut, si dhe treguesit që karakterizojnë nivelin e mirëqenies së pronarëve të organizatës, varen nga cilësia e informacionit të përdorur gjatë marrjes së vendimeve të menaxhimit.

Duhet të theksohet se sot nuk ka një qasje të unifikuar për formimin e mbështetjes kontabël dhe analitike për administrimin e kapitalit të një organizate tregtare, e cila do të pasqyronte dhe rregullonte plotësisht çështjet e kontabilitetit dhe raportimit të kapitalit të vet. Kjo është ajo që e pengon organizatën të përdorë të gjitha burimet në dispozicion me efikasitet maksimal. Rishikimi i teorisë, metodologjisë dhe praktikës ekzistuese të formimit të një sistemi kontabël dhe analitik për administrimin e kapitalit të një organizate - këto veprime janë të nevojshme për të optimizuar formimin e të dhënave të kontabilitetit, duke rritur përmbajtjen e tyre të informacionit dhe dobinë për grupe të ndryshme përdoruesish.

Sipas mendimit të L.V. Popova, I.A. Maslova

dhe B.G. "Sistemi kontabël dhe analitik" i Maslovit është një sistem i bazuar në informacionin kontabël, duke përfshirë të dhënat operacionale, dhe përdor informacione statistikore, teknike dhe lloje të tjera për analiza ekonomike. Me fjalë të tjera, sistemi kontabël dhe analitik në një kuptim të gjerë përfaqëson mbledhjen, përpunimin, regjistrimin dhe vlerësimin e të gjitha llojeve të informacionit të nevojshëm për marrjen e vendimeve të menaxhimit. Sipas N.A. Tychinina, sistemi i kontabilitetit dhe analitik përbëhet nga katër nënsisteme të ndërlidhura: informacioni, kontabiliteti, analitik dhe auditimi. Baza në sistemin kontabël dhe analitik është nënsistemi i kontabilitetit, pasi në bazë të informacionit të tij ndërtohet analiza e aktiviteteve të organizatës. Nënsistemi i kontabilitetit siguron formimin, akumulimin, klasifikimin dhe sintezën e vazhdueshme të informacionit të nevojshëm. Zubareva R.A., identifikon një sistem individual të kontabilitetit dhe analitik të një ndërmarrje, struktura e të cilit përcaktohet nga:

Nevojat për informacion të menaxherëve

Kuadri aktual rregullator në fushën e kontabilitetit dhe tatimeve

Nivelet hierarkike të formimit të informacionit.

Kështu, sistemi kontabël dhe analitik i një organizate tregtare është një grup elementësh ndërveprues që lejojnë mbledhjen, përpunimin, regjistrimin dhe analizën e të gjitha llojeve të informacionit që vjen nga burime të jashtme dhe të brendshme.

Sistemi kontabël dhe analitik ndërtohet në varësi të objektit kontabël të alokuar, më i rëndësishmi prej të cilit është kapitali i vet. Në këtë rast, është e nevojshme t'i kushtohet vëmendje koncepteve themelore të kapitalit - koncepti i ruajtjes së kapitalit financiar dhe fizik, koncepti i ruajtjes dhe rritjes së kapitalit, koncepti i menaxhimit të kostos së kapitalit. Konceptet karakterizohen nga karakteristikat e mëposhtme:

Kapitali përkufizohet si funksion i vlerës së shprehur në para

Kapitali lidhet me formën e pronësisë së një organizate tregtare

Kapitali interpretohet si baza konstante e të ardhurave të organizatës, në përpjesëtim me koston e kapitalit.

Ekzistojnë mendime të ndryshme rreth llojeve të raportimit që duhet të përfshihen në mbështetjen kontabël dhe analitike për menaxhimin e kapitalit të vet. Sipas I.N. Bogata dhe E.M. Evstafieva, burimi më i rëndësishëm i informacionit për shumicën e vendimeve të menaxhimit të marra në praktikë është sistemi i raportimit të një organizate tregtare, i cili përfshin informacione të kontabilitetit, financiar, menaxhimit, taksave, parashikimeve dhe strategjike. Sidoqoftë, mendimi më i zakonshëm është se sistemi i kontabilitetit dhe analitik përfshin katër lloje informacionesh: rregullatore, kontabiliteti (kontabiliteti), analitik, jokontabiliteti.

Kontabiliteti dhe mbështetja analitike për menaxhimin e kapitalit të vet është një kombinim i llojeve të ndryshme të informacionit që formon një sistem të menaxhimit të kapitalit të vet për marrjen e vendimeve të menaxhimit. Çdo informacion që është në kohë, i dobishëm dhe i rëndësishëm duhet të përfshihet në mbështetjen kontabël dhe analitike për menaxhimin e kapitalit të vet.

Është e nevojshme të merret parasysh se sistemi i kontabilitetit dhe analitik duhet të plotësojë si interesat e pronarëve ashtu edhe interesat e përdoruesve të jashtëm - investitorë të mundshëm, kreditorë, etj.

Siç u përmend më lart, mbështetja kontabël dhe analitike formohet në bazë të informacionit rregullator, kontabël (kontabël), analitik dhe jokontabël. Informacioni rregullator përfshin dokumente që rregullojnë aktivitetet ekonomike të një organizate: dokumente përbërës, kontrata dhe marrëveshje biznesi, urdhra dhe udhëzime nga menaxherët e organizatës. Ligjet federale dhe rajonale, dekretet e Presidentit të Federatës Ruse, dekretet e qeverisë dhe autoriteteve lokale.

Baza e mbështetjes kontabël dhe analitike konsiderohet të jetë informacioni kontabël, i cili përbën më shumë se 75% të informacionit financiar dhe ekonomik, duke përfshirë atë që merret parasysh gjatë zhvillimit të vendimeve strategjike dhe aktuale të menaxhimit. Siç vërehet nga A.P. Barkhatov, shumica e organizatave të përqendruara në marrëdhëniet e tregut kanë nevoja të kuptueshme për informacion kontabël, sepse është në gjendje të sigurojë funksionimin normal të ndërmarrjes.

Bazuar në informacionin analitik, është e mundur të përcaktohen treguesit e kostos, përfitimit, efikasitetit dhe intensitetit të përdorimit të kapitalit të vet. Kjo është e nevojshme për të formuar një sistem për monitorimin e faktorëve të jashtëm të makromjedisit dhe faktorëve të brendshëm të mikromjedisit, në mënyrë që të rritet efikasiteti i vendimeve të marra brenda sistemit kontabël dhe analitik të një organizate tregtare, i cili do të sigurojë jo vetëm mbledhjen dhe përpunimin. të informacionit, por edhe të parashikimit. Ne arritëm në përfundimin se informacioni analitik luan një rol të rëndësishëm në kontabilitetin dhe mbështetjen analitike të sistemit të menaxhimit të kapitalit të vet dhe është e nevojshme t'i kushtohet vëmendje e mjaftueshme, pasi në Rusi sot forma më e zakonshme organizative dhe ligjore është një aksione. kompania. Investitorët dhe aksionarët e mundshëm kanë nevojë për informacion të besueshëm dhe transparent, pasi ai shërben si bazë për marrjen e vendimeve të menaxhimit. Për vetë shoqërinë aksionare, zbulimi i këtij informacioni është gjithashtu i dobishëm, pasi flet për përgjegjshmërinë e drejtuesve ndaj aksionerëve, transparencë për pjesëmarrësit e tregut të letrave me vlerë dhe ndihmon në ruajtjen e besimit në shoqëri.

Disa autorë gjithashtu e dallojnë këtë lloj raportimi si raportim parashikimi. Ky është informacion në lidhje me pozicionin e ardhshëm financiar, performancën e ardhshme financiare. Ky informacion ju lejon të gjeneroni informacion në lidhje me performancën e organizatës, të fokusuar në treguesit e kostos së kapitalit për të maksimizuar vlerën e tregut.

Ka lloje informacioni si p.sh

Financiare

jofinanciare

Të përziera

Financiare përfshin kostot e personelit, kostot kapitale, etj. Raportet për pjesëmarrjen e punonjësve, të dhënat për sasinë e lëndëve të para përfshihen në informacionin jofinanciar. Sintezë e përzier e informacionit financiar dhe jofinanciar.

Figura 1 ilustron përbërjen e mbështetjes kontabël dhe analitike për sistemin e menaxhimit të kapitalit të vet.

Për kontabilitetin e menaxhimit, kapitali nuk është një objekt kontabël i parëndësishëm, pasi të gjitha shlyerjet e një ndërmarrje me themeluesit bazohen në vendimet e themeluesve dhe marrëveshjet midis themeluesve dhe menaxhmentit të ndërmarrjes. Detyra e kontabilitetit të menaxhimit është të sigurojë informacion për këtë.

Kështu, mund të konkludojmë se është e nevojshme një qasje e integruar për formimin e kontabilitetit dhe mbështetjes analitike për administrimin e kapitalit të vet. Informacioni i përmbajtur në regjistrat e kontabilitetit dhe raportimit financiar ose të dhënat e kontabilitetit rregullator dhe menaxherial është mbështetje kontabël dhe analitike, por në sintezë me analizën ekonomike është një sistem kontabiliteti dhe analitik që lejon personelin drejtues të marrë vendime të informuara. Për kontabilitetin e menaxhimit, kapitali nuk është një objekt kontabël i parëndësishëm, pasi të gjitha shlyerjet e një ndërmarrje me themeluesit bazohen në vendimet e themeluesve dhe marrëveshjet midis themeluesve dhe menaxhmentit të ndërmarrjes. Detyra e kontabilitetit të menaxhimit është të sigurojë informacion për këtë.

Khamidullina G.I. Formimi i pasqyrave financiare në kuadër të zhvillimit të kontabilitetit të kapitalit aksionar të shoqërive aksionare: abstrakt i tezës. diss..cand. ekonomisë Shkenca/Khamidullina G.I.-Kazan 2011

Khamidullina G.I. Formimi i pasqyrave financiare në kushtet e zhvillimit të kontabilitetit të kapitalit aksionar të shoqërive aksionare: diss... doktor i shkencave ekonomike / Khamidullina G.I - Kazan 2011.

Numri i shikimeve të publikimit: Te lutem pritShkenca Ekonomike/ 7. Kontabiliteti dhe Auditimi

student i masterit në kontabilitet dhe auditim Vorgach E.A.

Ph.D., Profesor i Asociuar Svyatenko I.N.

Instituti i Ekonomisë dhe Shkencave Humane Makeevka, Ukrainë

Roli i kontabilitetit dhe mbështetjes analitike në menaxhimin e aktiviteteve të institucioneve buxhetore të Ukrainës

Një nga kushtet më të rëndësishme për menaxhimin e aktiviteteve të një institucioni buxhetor është funksionimi efektiv i sistemit të tij kontabël dhe analitik. Kontabiliteti është baza e të gjithë mbështetjes së informacionit për menaxhimin e një entiteti biznesi. Në kombinim me analizën ekonomike, ato mund të quhen një sistem i kontabilitetit dhe mbështetjes analitike për menaxhimin e aktiviteteve të një institucioni buxhetor. Organizimi racional i procedurave për monitorimin, mbledhjen, regjistrimin dhe analizimin e rezultateve të veprimtarive financiare dhe ekonomike të një institucioni kryhet në të gjitha nivelet e drejtimit të tij. E veçanta e problemit është se institucioni jo gjithmonë ka një sistem kontabël dhe analitik të organizuar siç duhet, i cili siguron sistematizimin e informacionit për vendime të menaxhimit efektiv.

Vitet e fundit, në botimet e shumë ekonomistëve, si P.Yu. Buryak, V.V. Sopko, F.F. Butinets, T.P. Karpova, Bezrodnaya T.M. dhe të tjera, u mor në konsideratë roli dhe rëndësia e informacionit kontabël dhe analitik në procesin e marrjes së vendimeve të menaxhimit.

Një sistem kontabiliteti dhe i menaxhimit analitik kuptohet si një sistem i bazuar në të dhëna kontabël, në veçanti të dhëna operacionale, i cili përdor informacione statistikore, prodhuese, referuese dhe lloje të tjera për analiza ekonomike. Prandaj, sistemi kontabël dhe analitik parashikon mbledhjen, përpunimin dhe vlerësimin e të gjitha llojeve të informacionit të përdorur në menaxhim. Thelbi i tij qëndron në kombinimin e operacioneve kontabël dhe analitike në një proces, kryerjen e analizave operacionale, sigurimin e vazhdimësisë së këtij procesi dhe përdorimin e rezultateve të tij në formimin e rekomandimeve për marrjen e vendimeve të menaxhimit. Në të njëjtën kohë, metodologjia e përgjithshme dhe rregulloret e kontabilitetit dhe analizës janë duke u përmirësuar për përdorim racional në një sistem të unifikuar kontabiliteti dhe analitik.

Kontabiliteti- Mbështetja analitike është procesi i përgatitjes së informacionit kontabël dhe analitik, dhënies së tij sasisë dhe cilësisë Plotësia, besueshmëria dhe afati kohor i informacionit të marrë, i cili përdoret nga menaxhmenti për të menaxhuar aktivitete të caktuara, varet nga cilësia e organizimit të kontabilitetit. Qëllimi i kontabilitetit dhe mbështetjes analitike duhet të jetë një kombinim i procedurave Kontabiliteti dhe analiza ekonomike dhe gjenerimi i informacionit të natyrës së mëposhtme: historike, duke përmbledhur rezultatet e aktiviteteve; analitike, që i paraprin miratimit të një të arsyetuar vendimi i menaxhmentit. Rrjedhimisht, është e nevojshme të grumbullohet në mënyrë efektive informacioni, sepse zotërimi i informacionit të besueshëm dhe të përditësuar, së bashku me aftësinë për të aplikuar metoda dhe mjete adekuate për mbledhjen, transformimin dhe transmetimin e tij, shërben si bazë për organizimin efektiv të aktivitetet e institucionit.

Zakonisht, mbështetja kontabël dhe analitike është e pranishme në çdo institucion buxhetor, çfarë mban regjistrat kontabël sipas ligjit Ukrainë, por shpesh niveli i një dispozite të tillë nuk është e mjaftueshme për një të plotë mbështetje informacioni menaxhimi i aktivitetit.

Për të pasur mbështetjen e duhur të informacionit për sistemin e menaxhimit të institucionit me mjete kontabiliteti dhe analize, këshillohet të formulohen një sërë detyrash për të arritur një mbështetje efektive kontabël dhe analitike për zbatimin e funksionit të menaxhimit: - të zhvillohen kritere dhe procedura për vlerësimin e cilësia e informacionit që krijohet në sistemin e kontabilitetit dhe analizës ekonomike - të zhvillojë një metodologji vlerësimi të cilësisë së ciklit të kontabilitetit dhe procesit të përpunimit analitik të informacionit kontabël; - të vendosë procedurën për gjenerimin e sasisë së të dhënave të nevojshme për menaxhim në sistemin e kontabilitetit dhe procedurën për transformimin e mëtejshëm të të dhënave kontabël në informacion analitik.

paorganizuar në mënyrë racionale mbështetje kontabël dhe analitike aktiviteti efektiv është i pamundur institucioni buxhetor, pajtueshmërinë me objektivin përdorimin e burimeve institucioni buxhetor sipas vlerësimit të ardhurat dhe shpenzimet. Të gjitha i njëjti formacion politika kontabël është jashtëzakonisht i rëndësishëm, sepse organizatë e financuar nga shteti me ndihmën e saj mund vendosja e metodave fitimprurëse të kontabilitetit për cilësinë e vlerësuar planifikimi dhe hartimi raportimi

Është e qartë se organizimi i kontabilitetit dhe analizës duhet të jetë baza për formimin e mbështetjes së informacionit për nivelin e menaxhimit të një institucioni buxhetor, i cili do t'i lejonte menaxhmentit të formulojë me kompetencë dhe shpejt vendimet e menaxhimit. Kështu bëhetËshtë e qartë , atë përmirësim kontabiliteti dhe mbështetja analitike e institucionit është një kusht i domosdoshëm marrjen e vendimeve të informuara të menaxhimit që synojnë arritjen e qëllimeve të menaxhimit.

Literatura:

1. Golub N.M. Forcimi i rolit të informacionit analitik cloud në mendjet e krizës ekonomike [Tekst] / N.M. Golub // Shkenca Ekonomike. - 2009. - Nr 25 - F. 313-316.

2. Bezrodna T.M. Siguria analitike e reve të menaxhimit të ndërmarrjes: thelbi thelbësor i konceptit [Burimi elektronik] / T.M. Bezrodna // BULETINI i Universitetit Kombëtar Volodymyr Dahl Skhidnoukrainian Nr. 10 (128) 2008. - Pjesa 2. - Mënyra e hyrjes: http://www.nbuv.gov.ua/portal/Soc_Gum/VSUNU/2008_10_2/bezrodna.pdf

3. Babiy V.V., Yakovishina N.A.Karakteristikat e formimit të politikës rajonale të mjediseve buxhetore [Burimi elektronik]/ Partneriteti shkencor i Ivan Kushnir.– Mënyra e hyrjes: http://nauka.kushnir.mk.ua/?p=29677

Kërkimi shkencor në fushën e mbështetjes së informacionit për vendimet në organizatat tregtare në kontekstin e politikës aktuale tatimore po bëhet gjithnjë e më i rëndësishëm. Globalizimi i proceseve ekonomike me rritjen e konkurrencës në tregjet e brendshme dhe të jashtme kërkon që menaxhmenti i organizatave tregtare t'i kushtojë vëmendje të shtuar rreziqeve tatimore dhe barrës tatimore që ndikojnë në rezultatet e aktiviteteve të tyre.

Organizatat ruse, në përputhje me ligjin, formulojnë një politikë kontabël që identifikon dispozita specifike që lidhen me kontabilitetin tatimor dhe formimin e bazës tatimore dhe taksat e paguara. Për më tepër, në praktikë, gjithmonë vihet theksi në bazën tatimore të tatimit mbi të ardhurat e korporatave, pasqyrimin e metodave dhe metodave për njohjen dhe vlerësimin e të ardhurave dhe shpenzimeve për qëllime tatimore, raportimin e detyrimeve tatimore të shtyra dhe aktiveve tatimore të shtyra, etj.

Ndikimi i barrës tatimore në rezultatet financiare të veprimtarive të organizatave tregtare kërkon një politikë tatimore të ekuilibruar dhe të zhvilluar për të ardhmen si një dokument i pavarur që rregullon jo vetëm pasqyrimin e treguesve të caktuar në kontabilitetin tatimor, por edhe proceset e planifikimit tatimor. pagesat, duke marrë parasysh ndryshimet në treguesit kryesorë të zhvillimit, në veçanti, vëllimet dhe të ardhurat e prodhimit, kostot e prodhimit dhe shitjes; llogaritja e treguesve të barrës tatimore dhe analiza e dinamikës së tyre për të gjitha llojet e taksave, si dhe kontrolli i brendshëm total i bazave tatimore në dispozicion të organizatës.

Kjo do të thotë, politika tatimore e një organizate vepron si pjesë e politikës së përgjithshme ekonomike dhe strategjisë së zhvillimit, zbatimi i së cilës mund të jetë përgjegjësi e sistemit të menaxhimit të taksave (nëse është krijuar në organizatë) ose planifikimi, kontabiliteti, analiza dhe shërbimet e kontrollit të ngarkuara me funksione përkatëse në fushën e menaxhimit tatimor dhe menaxhimit të rreziqeve tatimore.

Meqenëse format ligjore dhe llojet e veprimtarive të organizatave tregtare ndryshojnë në specifikat e industrisë, që i përkasin një sfere të caktuar materiale (prodhimi, tregtia, shërbimet, etj.), Përdorimi i regjimeve të ndryshme tatimore me mundësinë e përfitimit të përfitimeve të ndryshme tatimore, etj. , përmbajtja e politikës tatimore Çdo organizatë do të ketë karakteristikat e veta. Sidoqoftë, është e mundur të identifikohet një grup i unifikuar i drejtimeve kryesore të politikës tatimore për të gjitha organizatat tregtare:

- planifikimi i pagesave tatimore dhe treguesve të barrës tatimore;

- identifikimin, identifikimin dhe vlerësimin e rreziqeve tatimore;

- monitorimin e statusit dhe ruajtjen e bazës tatimore të çdo takse në masën optimale që korrespondon me politikat dhe treguesit e planifikimit tatimor;

- analiza e ndikimit të barrës tatimore në treguesit kryesorë të zhvillimit aktual dhe strategjik të organizatës (optimizimi i taksave);

- kontrolli i brendshëm mbi organizimin dhe mbajtjen e kontabilitetit tatimor për tatimin mbi të ardhurat dhe taksat e tjera të paguara, regjimet tatimore.

Nëse marrim parasysh të gjitha llojet e aktiviteteve të kryera nga një organizatë e caktuar tregtare, atëherë kur formuloni politikën tatimore është e rëndësishme të përshkruani gamën e çështjeve që kërkojnë zbatim për një lloj të caktuar aktiviteti. Është e mundur të përzgjidhen aktivitetet prioritare që kanë ndikimin më të madh në arritjen e nivelit të planifikuar të treguesve të zhvillimit strategjik.

Në literaturën ekonomike, krahas politikës tatimore, rëndësi të madhe i kushtohet edhe politikës kontraktuale, pasi nga vëllimi i kontratave të lidhura varen pothuajse të gjitha llojet e veprimtarive, prodhimi dhe shitja e produkteve, organizimi i shërbimeve etj. Në këtë drejtim, politika kontraktuale mund të konsiderohet si një element i politikës tatimore, duke theksuar në këto të fundit fushat dhe masat që lejojnë optimizimin e ndikimit të barrës tatimore në çmimet e kontratave, zhvillimin e kushteve të kontratës duke marrë parasysh rreziqet e mundshme tatimore, etj.