Целью деятельности любого промышленного предприятия является выпуск определенной продукции (выполнение работ, оказание услуг) установленного объема и качества, в определенные сроки. Но при установлении масштабов производства следует исходить не только из народнохозяйственных и индивидуальных потребностей в данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы промышленного предприятия следует, прежде всего, посредством определения экономической эффективности производимой продукции.

Эффективность производства – важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития производства в целом и каждого предприятия в отдельности.

Экономическая теория определяет категорию эффективности как результативность производственного процесса, производственной системы или конкретной формы хозяйствования. В наиболее общем виде экономическая эффективность производства представляет собой количественное соотношение двух величин – результатов хозяйственной деятельности и производственных затрат. Исторически при всех способах производства безотносительно к формам собственности производителя интересует соотношение между затратами и результатами своей деятельности.

Экономическая эффективность в конечном итоге выражается в повышении производительности труда. Следовательно, уровень производительности труда является критерием экономической эффективности производства. Чем выше производительность труда и, следовательно, ниже издержки производства, тем выше экономическая эффективность затрат труда.

В зарубежной практике как синоним «результативность хозяйствования» обычно применяется термин «производительность системы производства и обслуживания», когда под производительностью понимают эффективное использование ресурсов (труда, капитала, земли, материалов, энергии, информации) за производства разнообразных товаров и услуг.

Не стоит забывать также, что общая производительность системы является понятием намного шире. Чем производительность труда и прибыльность производства. Наследственным признаком эффективности (производительности) может быть необходимость достижения цели производственно-хозяйственной деятельности предприятия с наименьшими расходами общественного труда или времени.

1.2 Показатели эффективности деятельности предприятия

Прибыль предприятия – один из наиболее важных показателей финансового результата хозяйственной деятельности предприятия. В соответствии с российским законодательством, прибыль – разница между доходом и расходами, вызванными его получением.

Прибыль является важнейшей экономической категорией и основной целью функционирования любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере производства и оказания услуг, и выполняет ряд функций. К основным из них можно отнести следующие:

1. Фискальная функция. Прибыль является одним из определяющих доходных источников бюджетов всех уровней.

2. Оценочная функция. Прибыль характеризует экономический эффект, полученный в результате хозяйственно-экономической деятельности предприятия за отдельный период, т.е. оценивается финансовый результат предприятия.

3. Стимулирующая функция. Поскольку прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия, последнее заинтересовано в получении наибольшей суммы прибыли как основы его развития и конкурентоспособности.

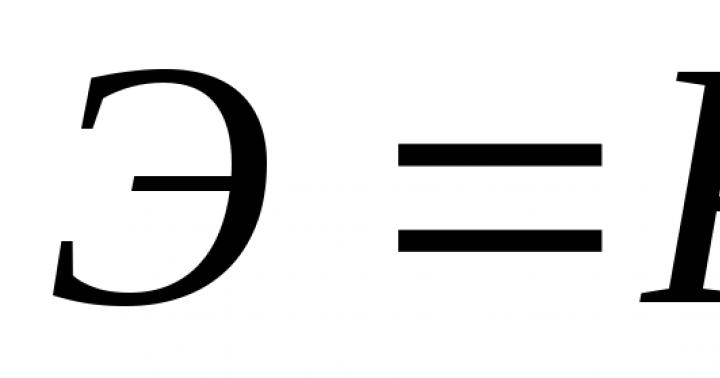

При рассмотрении вопроса об экономической эффективности производства необходимо иметь в виду, что эффект и эффективность – понятия неоднозначные. В наиболее общем виде в форме эффекта любого производства выступает его функция – конечный результат, который получает свое воплощение непосредственно в объеме производственных материальных ценностей, экономии затрат и т.д. Однако как бы не был важен эффект, сам по себе он недостаточно характеризует деятельность предприятия, так как не показывает, ценой каких затрат он получен. Один и тот же эффект может быть получен разными способами, с разным уровнем использования ресурсов (затрат) и, наоборот, одинаковые затраты могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми затратами (ресурсами), с помощью которых он получен. В наиболее общем виде экономическая эффективность представляет собой сопоставление двух величин: абсолютной величины эффекта с абсолютными величинами затрат и ресурсов. Общая формула эффективности имеет следующий вид:

или ,

(1.1)

,

(1.1)

где Э – экономическая эффективность;

Р – результат деятельности предприятия;

З – затраты предприятия;

Ф – факторы, ресурсы.

Уровень экономической эффективности дает представление о том, ценой каких затрат достигнут экономический эффект. Чем больше эффект и меньше затраты, тем выше экономическая эффективность производства, и наоборот.

Расчеты эффективности производства осуществляются по системе показателей, которые объединены в следующие группы:

– обобщающие показатели повышения экономической эффективности общественного производства;

– показатели повышения эффективности использования труда;

– показатели повышения эффективности использования основных фондов, оборотных средств и капитальных вложений;

– показатели повышения эффективности использования материальных ресурсов.

Повышение эффективности производства предприятий лесного комплекса в значительной степени зависит от лучшего использования основных производственных фондов. Улучшение использования действующих основных производственных фондов позволяет увеличить объем производства продукции без дополнительных капитальных вложений, сократить издержки производства и соответственно повысить прибыль. Для оценки эффективности использования основных фондов применяют обобщающие и частные показатели. Обобщающие показатели позволяют оценить эффективность использования всех основных фондов, находящихся на балансе предприятия. Частные показатели рассчитываются для отдельных видов и групп основных фондов.

Наиболее распространенным обобщающим показателем эффективности использования основных производственных фондов является фондоотдача. Она характеризует выпуск продукции в расчете на 1 р. стоимости основных фондов:

,

(1.2)

,

(1.2)

где В – объем (выручка) произведенной за год продукции;

ОПФ – среднегодовая стоимость основных производственных фондов.

Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

где ФЕ – фондоемкость,

ФО – фондоотдача.

Фондовооруженность труда характеризует техническую оснащенность труда и определяется по формуле:

,

(1.4)

,

(1.4)

где Ч – среднесписочная численность рабочих.

Повышение эффективности использования основных производственных фондов на предприятиях достигается за счет организационных, технических и экономических мероприятий.

К организационным мероприятиям относятся:

1. уменьшение простоев оборудования в ремонте путем сокращения его сроков и удлинения межремонтных периодов;

2. увеличение сменности работы оборудования;

3. организация бесперебойного снабжения рабочих мест необходимыми инструментами, приспособлениями и т. д.

К техническим мероприятиям следует отнести:

1. увеличение скорости работы машин и оборудования;

2. снижение продолжительности технологических процессов на основе применения катализаторов;

3. использование машин и оборудования на полную мощность;

4. совершенствование технологии производства;

5. применение прогрессивной техники;

6.внедрение комплексной механизации и др.

Экономические мероприятия включают: совершенствование системы планирования, учета и контроля использования фондов; создание систем стимулирования, обеспечивающих заинтересованность персонала в повышении эффективности использования основных фондов и т.п.

Одним из направлений роста эффективности производства является повышение эффективности использования оборотных средств. Эффективность использования оборотных средств зависит от их оборачиваемости. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. При этом оборотные средства последовательно проходят три стадии: денежную, производственную и товарную. Эффективность использования оборотных средств характеризуется системой взаимосвязанных показателей, которая включает:

– коэффициент оборачиваемости оборотных средств;

– длительность одного оборота оборотных средств;

– коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости оборотных средств показывает количество оборотов, совершаемых этими средствами за определенный период времени и определяется по формуле:

,

(1.5)

,

(1.5)

где В – стоимость реализованной продукции, р.;

ОС – средние остатки оборотных средств в данном периоде, р.

Длительность одного оборота оборотных средств показывает время, в течение которого данные средства совершают полный кругооборот. Этот показатель отражает время, за которое предприятию будут возвращены его средства в виде выручки за реализованную продукцию и определяется по формуле:

,

(1.6)

,

(1.6)

где Т – число дней в рассматриваемом периоде.

Коэффициент загрузки оборотных средств, величина которого обратно пропорциональна коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 р. реализованной продукции:

Эффективность использования оборотных средств оказывает существенное влияние на финансовое состояние предприятия. Здесь определяется ряд финансовых коэффициентов по оборотным средствам. Наиболее значимыми из них являются:

Коэффициент текущей ликвидности:

,

(1.8)

,

(1.8)

где

– сумма краткосрочной задолженности

предприятия.

– сумма краткосрочной задолженности

предприятия.

Этот коэффициент характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Рекомендуемое значение этого показателя не менее 2.

Коэффициент обеспеченности собственными оборотными средствами:

,

(1.9)

,

(1.9)

где

- размер собственных оборотных средств

предприятия.

- размер собственных оборотных средств

предприятия.

Министерство финансов установило его нормативное значение 10процентов (0,1). Предприятие должно иметь в своем распоряжении не менее 10процентов собственных оборотных средств, иначе оно может быть признано неплатежеспособным.

Благодаря повышению скорости оборота оборотных средств достигается увеличение объемов производства и реализации продукции при неизменных средствах, вкладываемых в создание оборотных средств. Также могут снижаться затраты на оборотные средства при неизменном объеме производства и реализации продукции.

Главные направления повышения эффективности оборотных средств можно классифицировать по стадиям их кругооборота.

На стадии создания производственных запасов к этим направлениям относятся:

– снижение на складах сверхнормативных запасов сырья, топлива, материалов и других нормируемых средств;

– бесперебойность и комплексность материально-технического снабжения производства ресурсами необходимого качества;

– снижение стоимости приобретаемых ресурсов без ущерба для качества;

– обеспечение сохранности материалов во время хранения на складах и др.

На стадии производства выделяют следующие направления:

– сокращение производственного цикла;

– снижение удельных норм расхода сырья, материалов, топлива и других ресурсов без ущерба для качества выпускаемой продукции;

– использование отходов производства;

– повышение качества продукции;

– организация ритмичности производства и др.

На стадии реализации продукции к направлениям повышения эффективности использования оборотных средств относятся:

– строгое соблюдение правил финансирования;

– укрепление договорной и платежной дисциплины;

– ускорение оформления платежных документов и своевременное предъявление их для оплаты;

– ускорение документооборота в процессе реализации;

– применение рациональных способов расчета с поставщиками;

– ускорение отгрузки продукции потребителю и др.

Производительность труда – сложная экономическая категория, характеризующая эффективность деятельности работников в сфере материального производства. Определяется производительность труда количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции. Конечный результат деятельности предприятия во многом зависит от производительности труда. Чем выше производительность, тем больше продукции выпускается на предприятии за календарный период, тем выше будет финансовый результат (прибыль).

Рост производительности труда позволяет выпускать предприятию больше продукции, следовательно, получать более высокие финансовые результаты, должен быть объективно обусловлен:

– улучшением условий труда работников;

– применением высокоэффективного оборудования и ресурсосберегающих технологий;

– заинтересованностью работников в получении высоких конечных результатов;

– стабильными и расширяющимися рынками сбыта продукции предприятия.

Рост производительности труда является важным фактором повышения эффективности производственно-хозяйственной деятельности предприятия.

Этот рост обеспечивается за счет основных факторов таких как:

– изменение технического уровня производства (механизация и автоматизация производственных процессов, модернизация оборудования, внедрение передовой технологии и т.п.);

– совершенствование управления, организации труда (сокращение потерь рабочего времени, снижение брака и отклонений от нормативов и т.п.);

– изменение объема и структуры производства;

– внедрение в производство научно-технических разработок;

– реализация инвестиционных проектов;

– повышение качества трудовых ресурсов;

– материальное и моральное стимулирование работников.

Основным показателем, характеризующим эффективность текущих расходов предприятия, являются фактические затраты на 1 рубль произведенной продукции. Эффективность означает результативность, в данном случае она показывает, насколько результативно предприятие осуществляет свои затраты, связанные с производством и реализацией продукции.

,

(1.10)

,

(1.10)

где

-

фактическая себестоимость продукции

предприятия;

-

фактическая себестоимость продукции

предприятия;

В – объем выпущенной продукции в денежном выражении.

Данный показатель должен иметь значение меньше 1, иначе он означает, что предприятие несет убытки.

Другим обобщающим показателем эффективности затрат являются данные уровня рентабельности:

где

-

прибыль предприятия после уплаты налогов

(чистая прибыль).

-

прибыль предприятия после уплаты налогов

(чистая прибыль).

Уровень рентабельности показывает величину прибыли предприятия, которую оно получает от каждого рубля, потраченного на производство продукции. Чем выше значение этого показателя, тем эффективнее используются затраты на производство и реализацию продукции.

Частными показателями эффективности текущих затрат являются материалоемкость, зарплатоемкость, фондоемкость и энергоемкость продукции. Их параметры будут зависеть от типа производства и его отраслевой принадлежности.

В условиях конкуренции большое значение для предприятия имеет вопрос снижения фактических расходов, связанных с производством и реализацией продукции. Снижение затрат приводит:

– к увеличению массы прибыли, остающейся в распоряжении предприятия, а значит, к появлению возможности расширенного воспроизводства;

– к расширению возможностей предприятия материально стимулировать работников, что способствует их работе с полной отдачей;

– к улучшению финансового состояния предприятия и снижению степени риска банкротства;

– расширению возможностей планирования ценовой политики, что позволяет повысить конкурентоспособность продукции и увеличить объем продаж.

Для того чтобы выявить резервы снижения себестоимости продукции на предприятии в первую очередь анализируется структура затрат. Структура себестоимости представляет собой состав затрат по элементам или статьям и их долю в полной себестоимости. Системное определение и анализ затрат на предприятии имеют очень важное значение для управления издержками с целью их минимизации. Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

ВВЕДЕНИЕ

1.1 Предприятие: понятие, цели и задачи функционирования в современных условиях. Ресурсное обеспечение предприятия

1.2 Финансовые результаты деятельности и пути их улучшения

1.3 Особенности предприятий лесного комплекса, показатели и пути повышения эффективности их производственно-хозяйственной деятельности

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ДИАМАНТ»

2.1 Характеристика ООО «Диамант» и его деятельности

2.2 Анализ деятельности ООО «Диамант» в 2009 году

2.3 Анализ эффективности деятельности ООО «Диамант»

2.3.1 Анализ эффективности использования ресурсов

2.3.2 Анализ структуры затрат ООО «Диамант»

2.4 Качественная оценка эффективности использования затрат ООО «Димант»

2.5 Количественная оценка эффективности использования затрат ООО «Диамант»

3.1 Введение премии за экономию горюче-смазочных материалов

3.2 Замена автошин на автомобилях, осуществляющих вывоз древесины

3.3 Повышение прибыли за счет реализации продукции на экспорт

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Функционирование и развитие в условиях развивающихся рыночных отношений требует от предприятий повышения эффективности производства, формирования конкурентных преимуществ на основе внедрения эффективных форм хозяйствования и управления производством, достижений науки и техники и т.д. Поэтому в долгосрочном и, особенно в краткосрочном периодах перед предпринимателями и менеджерами стоит проблема поиска и реализации альтернативных решений. Касается ли это проблем выпуска новых товаров на рынок, или способов их производства, приобретения средств и предметов труда и др. На практике принятие решения, направленного на достижение поставленной цели, - это сравнительная оценка конкурирующих, альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации, а это невозможно осуществить, не владея приемами и методами экономического анализа деятельности организации. С помощью экономического анализа вырабатываются стратегия и тактика предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности, оцениваются результаты деятельности предприятия и его подразделений.

Выбранная тема дипломной работы, посвящена исследованию эффективности производственно-экономической деятельности предприятия лесной промышленности представляется особо значимой в современных условиях хозяйствования.

Объектом исследования данной работы является общество с ограниченной ответственностью «Диамант».

Основная цель дипломной работы заключается в исследовании эффективности производства ООО «Диамант» и разработке по ее повышению. Для достижения поставленной цели необходимо решить ряд основных задач:

Рассмотреть теоретические основы функционирование предприятия, показатели эффективности производства, пути их улучшения;

Изучить проблемы функционирования предприятий лесной отрасли;

Охарактеризовать деятельность ООО «Диамант» за 2009 год;

Провести анализ эффективности деятельности ООО «Диамант» за 2009 год на основе исследования состояния и динамики относительных показателей;

Разработать мероприятия по повышению эффективности производства ООО «Диамант».

Структура и порядок выполнения данной дипломной работы соответствует очередности поставленных задач.

Исходной информацией для анализа являются данные из стандартизированных форм бухгалтерской отчетности и статистического наблюдения:

Бухгалтерский баланс (форма №1);

Отчет о прибылях и убытках (форма №2);

Сведения о затратах на производство и реализацию продукции.

Также для анализа используются данные о среднесписочной численности, фонде заработной платы, износе амортизируемого имущества (приложение к годовому балансу форма №3-№5).

Основными литературными источниками, на которых основан проводимый в работе анализ эффективности производства ООО «Диамант» являются: Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»; Ольшанский И.С. «Анализ хозяйственной деятельности предприятий лесной промышленности и лесного хозяйства»; Скамай Л.Г., Трубочкина М.И. «Экономический анализ деятельности предприятия»; Никишина О.И., Серов Е.В. «Анализ финансово-хозяйственной деятельности предприятия» Методические указания. Вышеперечисленные отечественные авторы имеют интересные наработки в области анализа эффективности производственной деятельности, учитывающие специфику условий российской экономики.

1. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА КАК ВАЖНЕЙШЕЕ НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ СОВРЕМЕННЫХ ПРЕДПРИЯТИЙ

1.1 Предприятие: понятие, цели и задачи функционирования в современных условиях

На всех этапах развития экономики основным звеном хозяйственной системы любого государства является предприятие. Именно на предприятии осуществляется производство продукции, оказываются различного рода услуги, происходит непосредственная связь работника со средствами производства. Предприятие самостоятельно осуществляет свою деятельность, распоряжается продукцией, которую выпускает, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Предприятие - это самостоятельный хозяйствующий субъект, созданный в законодательном порядке для реализации одной или нескольких функций по производству продукции, выполнению работ и оказанию услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие является юридически самостоятельной единицей, занимающейся предпринимательской деятельностью.

Предпринимательская деятельность - это инициативная самостоятельная деятельность лиц, зарегистрированных в установленном порядке, которая направлена на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ и оказания различных видов услуг и осуществляется ими на свой риск и под имущественную ответственность.

Правовой основой деятельности предприятия служит Гражданский кодекс РФ. В соответствии с Гражданским кодексом предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности .

Роль предприятия в рыночной экономики может быть определена следующими положениями:

Производство продукции, которая предназначена для удовлетворения потребностей;

Создание рабочих мест, обеспечивающих занятость населения;

Участие в обеспечении финансовой деятельности государства и органов местного самоуправления.

Главной целью деятельности любого предприятия является получение прибыли. Вместе с тем предприятие стремится к достижению другой цели - удовлетворение потребностей общества и отдельных его членов. В связи с этим цель предприятия содержит два одинаково важных и взаимосвязанных аспекта: внешний по отношению к предприятию (удовлетворение потребностей общества) и внутренний (получение прибыли). Взаимосвязь выражается в том, что предприятие не получит прибыли, если его продукция не будет нужна потребителям, т.е. не будет удовлетворять их потребности.

Для достижения главной цели предприятие реализует ряд задач:

Увеличение объемов выпускаемой продукции;

Снижение издержек, связанных с производством и реализацией продукции;

Обеспечение соответствующего требованиям потребителей качества продукции;

Обеспечение условий труда, соответствующих требованиям работников предприятия;

Обеспечение должного уровня оплаты труда работникам предприятия;

Повышение квалификации кадров;

Охрана окружающей среды;

Предотвращение сбоев в работе предприятия.

Также для достижения поставленной цели предприятие должно выполнять определенные функции:

Изготовление продукции производственного и конечного потребления;

Продажа и поставка продукции потребителю;

Послепродажное обслуживание продукции;

Обеспечение производства ресурсами;

Управление и организация производства и труда персонала предприятия.

Деятельность предприятия осуществляется при взаимодействии с различными организациями, учреждениями, институтами в определенных условиях, т.е. в окружении микро- и макросреды.

Микросреда предприятия представлена факторами, которые имеют непосредственное отношение к самому предприятию и его возможностям по обслуживанию потребителей.

Успех предприятия зависит, прежде всего, от деятельности его подразделений. Внутренняя среда предприятия обусловлена взаимоотношениями высшего руководства с производственными подразделениями, со службой материально-технического снабжения, финансовой службой, бухгалтерией, службой маркетинга, отделом кадров и др. Также предприятие вступает в контакты с поставщиками, посредниками, конкурентами, банками, клиентурными рынками и др.

Макросреда предприятия представлена факторами более широкого социального плана, которые оказывают влияние на микросреду. Предприятие в своей деятельности должно учитывать экономические, политические, культурные, демографические, научно-технические и природные факторы. Сильное влияние на предпринимательскую деятельность оказывает экономическая нестабильность, высокий уровень безработицы, растущая стоимость кредитов, общий уровень доходов населения, рост цен и другие экономические факторы.

1.2 Ресурсное обеспечение предприятия

Ресурсы предприятия - это факторы производства (трудовые, материальные, финансовые, организационные, информационные и др.), привлекаемые предприятием для осуществления поставленных целей .

1. Трудовые ресурсы предприятия - это трудоспособное население, которое занято на предприятии в соответствии с количественным и квалифицированным составом .

Кадры предприятия составляют работники различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В зависимости от участия в производственном процессе кадры предприятия делятся на две категории: промышленно-производственный персонал и непромышленный персонал.

К промышленно-производственному персоналу относятся работники предприятия, непосредственно связанные с процессом производства продукции, (работ, услуг) и его обслуживанием. Промышленно-производственный персонал представлен двумя основными группами: рабочими и служащими.

К рабочим относятся работники предприятия, которые непосредственно заняты созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие подразделяются на основные и вспомогательные. К основным относятся работники, связанные с производством продукции (работ, услуг), к вспомогательным - рабочие, связанные с обслуживанием производственного процесса.

В группе служащих выделяют категории работников:

Руководители, т.е. лица, имеющие подчиненных и наделенные полномочиями принимать управленческие решения и организовывать их выполнение;

Специалисты - люди, которые имеют специальное образование, заняты инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими видами деятельности в соответствии с имеющейся квалификацией;

Технический (вспомогательный) персонал - работники, осуществляющие несложные функции в аппарате управления, связанные с подготовкой и оформлением документации, хозяйственным обслуживанием и делопроизводством. К ним относятся делопроизводители, секретари, архивариусы, курьеры, кассиры и др.

К непромышленному персоналу относятся работники, которые непосредственно не связаны с производством и его обслуживанием. Это работники торговли и общественного питания, жилищно-коммунального хозяйства, медицинских и оздоровительных учреждений, учреждений дошкольного воспитания культуры, состоящих на балансе предприятия.

Каждая категория работников в своем составе предусматривает ряд профессий, которые представлены группами специальностей. Внутри специальностей работников разделяют по уровню квалификации. Квалификация характеризует степень овладения работниками той или иной профессией или специальностью и отражается в квалификационных разрядах и категориях, которые присваиваются им в зависимости от теоретической и практической подготовки.

Соотношение различных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров предприятия. Качественный анализ кадров предприятия может исчисляться на основе исчисления структуры кадров по категориям, профессиям, специальностям, уровню образования, стажу работы, возрасту, полу и другим признакам.

Структура кадров любого предприятия может меняться с течением времени, что обусловлено действием ряда факторов:

Внедрением достижений научно-технического прогресса;

Изменением уровня механизации и автоматизации производства;

Изменением размеров предприятия;

Изменением номенклатуры и ассортимента выпускаемой продукции и др.

2. Материальные ресурсы предприятия представляют собой его имущество, состоящее из двух частей - материально-техническая база (основные средства) и материальные оборотные активы (оборотные средства) .

Основные средства - это часть имущества, используемого в качестве средств труда для производства и реализации товаров или для управления организацией. На основные средства относят любое имущество стоимостью свыше 10000 руб. и сроком службы более одного года (Налоговый кодекс, гл.25, ст.257) .

Основные средства - это материально-вещественные ценности, которые действуют в неизменной натуральной форме в течение длительного периода в производственном процессе и переносят свою стоимость на производимую продукцию по частям по мере износа в виде амортизационных отчислений .

В зависимости от характера участия основных фондов в производственном процессе они подразделяются на производственные и непроизводственные фонды.

Производственные основные фонды непосредственно участвуют в производственном процессе или создают условия для его осуществления. Они являются материально-технической базой общественного производства. От объема основных производственных фондов зависят производственная мощность предприятия, уровень технической вооруженности труда.

К основным непроизводственным фондам относят фонды культурно-бытового назначения (столовые, дома отдыха и другие объекты, находящиеся на балансе предприятия). В отличие от производственных непроизводственные фонды не участвуют в производственном процессе и не переносят свою стоимость на продукт, т.к. он не создается. Их стоимость исчезает в потреблении. Воспроизводятся непроизводственные фонды за счет национального дохода.

В состав основных производственных фондов включают:

Здания (корпуса цехов, лабораторий, складов, административные здания и др.), которые обеспечивают необходимые условия для производственного процесса и защищают оборудование и работников от атмосферных явлений;

Сооружения (гидротехнические сооружения, мосты, дороги, водопроводы и канализационные сооружения, хранилища для сыпучих материалов и др.), необходимые для выполнения функций обслуживания и обеспечения производственного процесса;

Рабочие машины и оборудование, непосредственно участвующие в производственном процессе;

Передаточные устройства (электросети, теплосети, трубопроводы и др.), которые служат для передачи различных видов энергии и энергетических ресурсов;

Измерительные приборы и устройства, лабораторное оборудование;

Прочие основные производственные фонды.

Основные производственные фонды, непосредственно участвующие в производстве, называются активными. К ним относятся рабочие машины и технологическое оборудование, измерительные и регулирующие приборы, транспорт и т.п.

Основные производственные фонды, непосредственно не участвующие в производственном процессе, а обеспечивающие его нормальное функционирование, называются пассивными. К ним относят здания, сооружения, передаточные устройства, силовое оборудование, хозяйственный инвентарь и т.п.

Основные производственные фонды, участвуя в производственном процессе, постепенно изнашиваются, в результате чего уменьшается их стоимость. Это постепенное уменьшение стоимости называется износом. Различают физический (фактический износ материально-вещественной части основных фондов) и моральный (машины, оборудование и другие основные фонды изнашиваются еще до наступления физического износа, устаревают в техническом отношении). Процесс постепенного перенесения стоимости основных производственных фондов по мере износа на производимую продукцию для их последующего воспроизводства называется амортизацией. Или амортизация - это погашение износа основных средств путем перенесения их стоимости на стоимость готового продукта по частям, в виде амортизационных отчислений. Амортизационные отчисления расходуются непосредственно с расчетного счета на приобретение новых основных фондов взамен изношенных. Таким образом, происходит восстановление основных фондов.

Оборотные средства - это совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производственного процесса и реализации продукции . Состав и классификация оборотных средств представлена на рис. 1.

Оборотные производственные фонды - это часть производственных фондов, вещественным содержанием которых являются предметы труда, в отличие от основных производственных фондов, полностью потребляются в каждом производственном цикле и переносят свою стоимость на производимую продукцию целиком и сразу, изменяют или утрачивают свою натуральную форму в процессе производства.

Предприятия должны располагать также определенными средствами для осуществления снабженческо-сбытовой деятельности, расчетов с другими предприятиями. Такие средства предприятия, которые находятся в сфере обращения, называются фондами обращения. Они включают готовую продукцию на складах, товары отгруженные, но не оплаченные потребителями, денежные средства в кассе и на счетах в банках, дебиторскую задолженность, средства в прочих расчетах. Оборотные средства предприятия подразделяются на нормируемые (все оборотные производственные фонды, также готовая продукция на складе предприятия) и ненормируемые (остальные оборотные средства) .

Рис. 1. Состав и классификация оборотных средств

Источниками формирования оборотных средств предприятия являются:

Собственные средства (уставный капитал, прибыль и т.д.);

Заемные средства (банковские и коммерческие кредиты);

Привлеченные средства (средства других предприятий и организаций для пополнения запасов оборотных средств - кредиторская задолженность);

Средства иностранных партнеров - для совместных предприятий;

Государственные (бюджетные) ассигнования - для предприятий, на которых имеется более 25% государственной собственности.

Наличие собственных оборотных средств, а также соотношение между собственными и заемными (привлеченными) оборотными средствами характеризует степень финансовой устойчивости предприятия.

1.3 Финансовые результаты деятельности и пути их улучшения

Прибыль предприятия - один из наиболее важных показателей финансового результата хозяйственной деятельности предприятия. В соответствии с российским законодательством прибыль - это разница между доходом и расходами, вызванными его получением .

Прибыль является важнейшей экономической категорией и основной целью функционирования любой коммерческой организацией. Как экономическая категория прибыль отражает чистый доход, созданный в сфере производства и оказания услуг, и выполняет ряд функций. К основным из них можно отнести следующие:

1. Фискальная функция. Прибыль является одним из определяющих доходных источников бюджетов всех уровней.

2. Оценочная функция. Прибыль характеризует экономический эффект. Полученный в результате хозяйственно- экономической деятельности предприятия за отдельный период, т.е. оценивается финансовый результат предприятия.

3. Стимулирующая функция. Поскольку прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия, последнее заинтересовано в получении наибольшей суммы прибыли как основы его развития и конкурентоспособности .

Различают виды прибыли:

- до налогообложения;

- от реализации;

- по внереализационным операциям.

Прибыль до налогообложения называют в экономической литературе балансовой прибылью, т.к. она отражает финансовый результат от всех видов деятельности. Прибыль, прежде всего, формируется на основе разницы между выручкой предприятия, получаемой от реализации произведенной продукции, и себестоимостью ее производства. Поэтому необходимо более подробно рассмотреть такую экономическую категорию как себестоимость продукции.

Себестоимость продукции - это выраженные в денежной форме затраты на ее производство и реализацию.

Себестоимость продукции является важным качественным показателем деятельности предприятия, отражающим использование основных фондов, трудовых, материальных и финансовых ресурсов.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, технологическое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

В Российской Федерации законодательно регламентированы два вида учета расходов:

- налоговый учет (Налоговый кодекс РФ, гл. 25) ;

- бухгалтерский учет (положение по бухучету ПБУ № 33Н) .

В данных документах все расходы сгруппированы в соответствии с их экономическим содержанием поэлементно. Каждый элемент включает однородные расходы. Исключение составляют прочие расходы, которые являются комплексным элементом. В Налоговом кодексе выделены следующие элементы:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

В положении по бухгалтерскому учету «Расходы организации» ПБУ №33Н, который утвержден Министерством финансов, регламентируется иной перечень элементов себестоимости продукции:

Материальные расходы. В этом элементе отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии. Из затрат на материальные ресурсы исключаются стоимость возвратных отходов (остатки сырья, материалов, теплоносителей), которые образуются в процессе производства и утрачивают полностью или частично свои потребительские качества и в связи с этим используются с повышенными затратами или не используются совсем по прямому назначению;

- расходы на оплату труда. В этот элемент входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

- расходы на социальные нужды. Здесь отражаются обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

- суммы начисленной амортизации. В состав этого элемента входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, которая исчисляется исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

- прочие расходы - все другие затраты, не вошедшие в элементы затрат, которые включают налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, затраты на командировки, на сертификацию продукцию, оплата услуг связи и др.

В соответствии со статьей 253 НК РФ затраты, связанные с производством и реализацией продукции, включают в себя:

1) расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров, работ, услуг;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого имущества, а также на поддержание их в исправном состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на добровольное и обязательное страхование;

6) прочие расходы.

При планировании, учете и анализе текущих затрат на производство продукции важное значение имеет определение себестоимости отдельных видов выпускаемой продукции, работ, услуг. Такое определение себестоимости называется калькулированием. Этот расчет оформляется в виде специальной экономической таблицы (калькуляции), в которой все затраты на производство и реализацию продукции (работ, услуг) группируются по статьям расходов.

Классификация затрат по статьям расходов (статьям калькуляции) производится в зависимости от места возникновения и назначения затрат. Она включает в себя следующие затраты:

1. Сырье и материалы. Эта статья включает стоимость сырья, основных и вспомогательных материалов, которые непосредственно потребляются при производстве продукции и вещественно входят в ее состав.

2. Возвратные отходы (учитываются со знаком минус).

3. Покупные комплектующие изделия, полуфабрикаты и производственные услуги сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих. Сюда входит заработная плата рабочих основных производственных цехов за выполнение ими работ по непосредственному изготовлению продукции.

6. Дополнительная заработная плата производственных рабочих. В данной статье затрат отражаются расходы на оплату отпусков, предусмотренных законодательством, оплату за работу в выходные и праздничные дни, оплату по внутрипроизводственным причинам не по вине работников и другие аналогичные расходы, определяемые по нормам пропорционально расходам на основную заработную плату.

7. Отчисления во внебюджетные социальные фонды (единый социальный налог) от фонда оплаты труда.

8. Затраты на подготовку и освоение производства новых изделий.

9. Расходы на содержание и эксплуатацию оборудования. Эта статья включает расходы на содержание оборудования и рабочих мест, затраты на все виды ремонта оборудования, суммы начисленной амортизации оборудования и другие аналогичные расходы.

10. Цеховые расходы. Сюда входят расходы на оплату цехового аппарата управления, суммы начисленной амортизации цеховых зданий, сооружений и инвентаря, затраты по их ремонту и содержанию, на мероприятия по охране труда и т.п.

11. Общехозяйственные (общезаводские) расходы. Данная статья включает расходы на оплату труда работников заводоуправления, амортизацию, затраты на ремонт и содержание зданий, сооружений и инвентаря общезаводского назначения, расходы по содержанию пожарной и сторожевой охраны, по подготовке кадров, командировочные и другие расходы общезаводского характера.

12. Потери от брака.

13. Внепроизводственные (коммерческие) расходы. Здесь учитываются все расходы, связанные с реализацией продукции.

Правильное определение затрат на этапе проектирования и начала выпуска продукции дает возможность заранее определить себестоимость ее изготовления, а также позволяет установить стоимость данного вида продукции на ее оптимальном уровне. Каждое предприятие, чтобы успешно осуществлять хозяйственную деятельность, должно планировать расходы. Для определения общей суммы расходов составляется смета расходов на производство и реализацию продукции, которая является сводным документом плана по себестоимости. Величина расходов предприятия зависит от профессионализма и творческого потенциала инженерных кадров и организаторов производства. От величины расходов соответственно зависит величина прибыли, получаемой организацией.

Прибыль от реализации включает несколько видов прибыли, получаемой от реализации товаров (работ, услуг) собственного производства, покупных товаров, прочего имущества и имущественных прав, амортизируемого имущества, ценных бумаг предприятия . Прибыль от реализации в общем случае определяется по формуле:

ПР р = Д - Р , (1.1)

где, Д - сумма дохода, полученного от реализации;

Р - сумма расходов по реализации.

Прибыль по внереализационным операциям равна сумме доходов по внереализационным операциям, уменьшенным на сумму расходов по данным операциям.Для определения суммы прибыли, которая остается в распоряжении предприятия, необходимо определить все налоговые вычеты:

ПР пр = ПР - Н , (1.2)

где, ПР пр - прибыль после уплаты налогов, остающаяся в распоряжении предприятия;

Н - сумма налоговых вычетов.

Налоговая ставка по налогу на прибыль предприятий с 03.03.2004 установлена в размере 24%. При этом в федеральный бюджет зачисляется 6,5%, в бюджеты Российской Федерации - 17,5% .Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Она используется в соответствии с уставом предприятия. За счет чистой прибыли осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. Прибыль является обобщающим показателем эффективности производственно-экономической деятельности предприятия. Существуют факторы, влияющие на величину финансового результата предприятия, которые могут оказывать как положительное, так и отрицательное воздействие. Эти факторы представлены на рис. 2.

Рис. 2. Факторы, влияющие на прибыль предприятия

Факторы внутреннего воздействия - это факторы, которые зависят от действия самого предприятия. Именно на эту группу факторов предприятие может оказывать самое активное влияние. Внутренние факторы делятся на производственные (связаны непосредственно с процессом производства) и непроизводственные (связаны с управлением и организацией производства).

К производственным факторам относятся:

- эффективность использования ресурсного потенциала (материального, трудового);

- эффективность текущих расходов;

- технология производства продукции.

К непроизводственным факторам относятся:

- организация маркетинговой деятельности;

- ценовая политика предприятия;

- факторы социального характера;

- экономичность производства продукции.

Внешние факторы - это факторы внешней среды. Предприятие не может оказать на них влияние, но их анализ и прогнозирование позволяют снизить негативное воздействие и усилить положительный результат. К факторам внешнего воздействия относятся:

- факторы законодательного характера;

- состояние экономики государства (рост или спад экономического развития);

- уровень и механизмы государственного вмешательства в деятельность предприятия;

- структура рынка, на котором работает предприятие (конкурентный, монополистический, олигополистический и т.д.);

- степень развитости рыночной инфраструктуры, в том числе региональной;

- состояние потребительского спроса на выпускаемую продукцию;

- отраслевые научно-технические разработки, связанные с технологиями производства продукции и средствами производства.

1.4 Особенности предприятий лесного комплекса, показатели и пути повышения эффективности их производственно-хозяйственной деятельности

В экономике функционируют самые разные предприятия. Они отличаются по многим признакам, в том числе и по отраслевой принадлежности. Признаками отраслевой принадлежности предприятия являются: характер сырья используемого для изготовления продукции, назначение и характер готового продукта, техническая и технологическая оснащенность производства, время работы в течение года. Остановимся более подробно на характеристике предприятий лесного комплекса.

Лес - сокровищница народа, огромное национальное состояние страны. Сбережение и приумножение лесных богатств, правильное их использование, организация высокоэффективной лесоэксплуатации - важнейшие задачи народного хозяйства .

Россию по праву называют главной лесной державой мира. В наших лесах сосредоточено более 20% всех запасов древесины, которые располагает планета. Площадь лесов государственного лесного фонда составляет 1129,6 млн. га, а общий запас 82млрд. м^3 из них 53млрд. м^3 спелые и перестойные лесонасаждения .

Лесная промышленность занимает особое место в народном хозяйстве страны. Поскольку практически нет отрасли, где бы не использовалась древесина. Это в частности, лесопильно-деревообрабатывающая промышленность, строительство, судостроение, машиностроение, и другие отрасли. На основе древесного сырья быстро растёт производство целлюлозы, бумаги, картона, этилового спирта, уксусной кислоты, кормовых дрожжей, смол и фенолов, глюкозы и фибры, шерсти и кожи, фотоплёнки и древесных плит, лекарств и витаминов, литейных крепителей и т.п. Из древесины изготовляют основные виды мебели и многие музыкальные инструменты.

Несмотря на появление большого количества новых материалов, древесина остаётся самым многофункциональным сырьём. За последние 20 лет объём продукции из древесины или с её использованием увеличился с пяти до двадцати тысяч наименований. Хотя масштабы лесопользования значительно возросли, необходимо систематически искать и находить новые решения для полного удовлетворения потребностей народного хозяйства в древесине без существенного увеличения объёмов рубок.

По данным специалистов, при удовлетворении непрерывно растущих потребностей народного хозяйства страны в древесине только за счёт увеличения заготовки леса и производства пиломатериалов, уже в ближайшее десятилетия, объём заготовки древесины пришлось бы увеличить более чем в два раза. Поэтому необходимы комплексная глубокая переработка древесного сырья, т.е. не только ствола, но и веток, сучьев, хвои, пней а также широкое использование низкосортной и лиственной древесины, позволяющей наращивать производство эффективных заменителей деловой древесины.

Заготовка леса - процесс чрезвычайно трудоёмкий. В лесозаготовительной и деревообрабатывающей отраслях промышленности, выпускающих свыше 3% продукции страны, занято почти 7% общей численности рабочих и служащих.

Так, для получения продукции лесозаготовок стоимостью 1 млн. руб. нужно затратить труда в среднем примерно в три раза больше, чем в целом по промышленности. В связи с этим механизация лесозаготовок имеет важное народнохозяйственное значение.

Основные операции технологического процесса лесозаготовительного производства почти полностью механизированы. Для лесосечных работ промышленности выпускает валочно-пакетирующие, валочно-трелёвочные машины, базовые и трелёвочные тракторы позволяющие увеличивать производительность труда в 2,5-3 раза и значительно улучшить условия труда. На трелёвке леса также широко используют бесчокерные трелёвочные тракторы, внедряют мощные колёсные тягачи и подборщики пачек с клещевыми захватами.

Проводятся дальнейшие работы по механизации удаления сучьев: серийно выпускаются самоходные сучкорезные машины. Создание специальных челюстных погрузчиков перекидного типа, позволило разделить процессы трелёвки и погрузки, обеспечить запас хлыстов и деревьев на погрузочных площадках и наладить ритмичную работу лесовозного транспорта.

Обязательное условие эффективной работы машин - хорошо продуманная технология при взаимной увязки всех машин в системе. Высокой производительности достигают с помощью правильной организации работ на мастерских участках и в бригадах, а также качественного технического обслуживания машин.

В настоящее время значительный объём древесины заготавливаются в горных лесах, занимающих почти 28% площади лесов РФ. В некоторых районах страны развивается сортаментная вывозка леса, требующая переработки низкокачественной древесины непосредственно на лесосеке. При освоении отдалённых и труднодоступных лесных массивов весьма эффективен вахтовый метод, а в районах с ограниченным лесопользованием - блочный метод лесозаготовок .

Залогом успешного функционирования предприятий лесного комплекса является повышение эффективности их деятельности. Прежде чем наметить основные направления повышение эффективности деятельности предприятий лесного комплекса, необходимо охарактеризовать такую экономическую категорию как эффективность производства и рассмотреть разработанные теорией и практикой показатели эффективности деятельности производственных предприятий, к которым относятся и предприятия лесного комплекса.

Эффективность производства - сложная экономическая категория, в которой отражается действие многих объективных экономических законов и показана одна из важнейших сторон общественного производства - его результативность. Повышение эффективности производства является одной из актуальнейших проблем, и успешное ее решение дает большие возможности для дальнейшего развития экономики страны и повышения уровня жизни населения.

Формы проявления эффективности можно сгруппировать следующим образом:

По функциональным подсистемам - технологическая, экономическая, социальная;

По уровню структуры народного хозяйства - народнохозяйственная, отраслевая, на уровне предприятия;

По отражению затрат (ресурсов) - эффективность затрат труда, производственных затрат, применяемых ресурсов;

По форме идентификации эффективности - абсолютная, сравнительная.

Успешное решение задач, стоящих перед каждым предприятием, во многом зависит от повышения экономической эффективности производства. Экономическая эффективность производства означает результативность производства, то есть достижение максимальных результатов при минимальных затратах и минимальных ресурсах.

При рассмотрении вопроса об экономической эффективности производства необходимо иметь в виду, что эффект и эффективность - понятия неоднозначные. В наиболее общем виде в форме эффекта любого производства выступает его функция - конечный результат, который получает свое воплощение непосредственно в объеме произведенных материальных ценностей, экономии затрат и т.д. Однако как бы не был важен эффект, сам по себе он недостаточно характеризует деятельность предприятия, так как не показывает, ценой каких затрат он получен. Один и тот же эффект может быть получен разными способами, с разным уровнем использования ресурсов (затрат) и, наоборот, одинаковые затраты могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми затратами (ресурсами), с помощью которых он получен. В наиболее общем виде экономическая эффективность (Э) представляет собой сопоставление двух величин: абсолютной величины эффекта с абсолютными величинами затрат и ресурсов. Общая формула эффективности имеет следующий вид:

Э = Р /З или Э = Р /Ф ,(1.3)

где, Р - результат деятельности предприятия;

З - затраты предприятия;

Ф - факторы, ресурсы.

Уровень экономической эффективности дает представление о том, ценой каких затрат достигнут экономический эффект. Чем больше эффект и меньше затраты, тем выше экономическая эффективность производства, и наоборот.

Расчёты эффективности производства осуществляется по системе показателей, которые объединены в следующие группы:

Обобщающие показатели повышения экономической эффективности общественного производства;

Показатели повышения эффективности использования труда;

Показатели повышения эффективности использования основных фондов, оборотных средств и капитальных вложений;

Показатели повышения эффективности использования материальных ресурсов.

В принципе система показателей должна соединять воедино интересы работника, предприятия и государства, побуждая брать напряженные планы, экономить ресурсы, снижать себестоимость и в то же время быстрее осваивать новые виды изделий, выпускать продукцию высокого качества.

Повышение эффективности производства предприятий лесного комплекса в значительной степени зависит от лучшего использования основных производственных фондов. Улучшение использования действующих основных производственных фондов позволяет увеличить объем производства продукции без дополнительных капитальных вложений, сократить издержки производства и соответственно повысить прибыль. Для оценки эффективности использования основных фондов применяют обобщающие и частные показатели. Обобщающие показатели позволяют оценить эффективность использования всех основных фондов, находящихся на балансе предприятия. Частные показатели рассчитываются для отдельных видов и групп основных фондов.

Наиболее распространенным обобщающим показателем эффективности использования основных производственных фондов является фондоотдача . Она характеризует выпуск продукции в расчете на 1 руб. стоимости основных фондов:

ФО = В / ОПФ , (1.4)

где, В - объем (выручка) произведенной за год продукции;

ОПФ - среднегодовая стоимость основных производственных фондов.

Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции .

ФЕ = 1 / ФО = ОПФ/В .(1.5)

Фондовооруженность труда характеризует техническую оснащенность труда и определяется по формуле:

ФВ = ОПФ / Ч , (1.6)

где, Ч - среднесписочная численность рабочих.

Повышение эффективности использования основных производственных фондов на предприятиях достигается за счет организационных, технических и экономических мероприятий.

К организационным мероприятиям относятся:

1) уменьшение простоев оборудования в ремонте путем сокращения его сроков и удлинения межремонтных периодов;

2) увеличение сменности работы оборудования;

3) организация бесперебойного снабжения рабочих мест необходимыми инструментами, приспособления и т.д.

К техническим мероприятиям следует отнести:

1) увеличение скорости работы машин и оборудования;

2) снижение продолжительности технологических процессов на основе применении катализаторов;

3) использование машин и оборудования на полную мощность;

4) совершенствование технологии производства;

5) применение прогрессивной техники;

6) внедрение комплексной механизации и др.

Экономические мероприятия включают: совершенствование системы планирования, учета и контроля использования фондов; создание систем стимулирования, обеспечивающих заинтересованность персонала в повышении эффективности использования основных фондов и т.п.

Одним из направлений роста эффективности производства является повышение эффективности использования оборотных средств. Эффективность использования оборотных средств зависит от их оборачиваемости. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. При этом оборотные средства последовательно проходят три стадии: денежную, производственную и товарную. Эффективность использования оборотных средств характеризуется системой взаимосвязанных показателей, которая включает:

Коэффициент оборачиваемости оборотных средств;

Длительность одного оборота оборотных средств;

Коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости оборотных средств показывает количество оборотов, совершаемых этими средствами за определенный период времени и определяется по формуле:

К об = В / ОС , (1.7)

где, В - стоимость реализованной продукции, руб.;

ОС - средние остатки оборотных средств в данном периоде, руб.

Длительность одного оборота оборотных средств показывает время, в течение которого данные средства совершают полный кругооборот. Этот показатель отражает время, за которое предприятию будут возвращены его средства в виде выручки за реализованную продукцию и определятся по формуле:

Д об = Т / К об, (1.8)

где, Т - число дней в рассматриваемом периоде.

Коэффициент загрузки оборотных средств, величина которого обратно пропорциональна коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

К з = 1 / К об = ОС / В . (1.9)

Эффективность использования оборотных средств оказывает существенное влияние на финансовое состояние предприятия. Здесь определяется ряд финансовых коэффициентов по оборотным средствам. Наиболее значимыми из них являются:

1. Коэффициент текущей ликвидности:

К тл = ОС / З кр, (1.10)

где, З кр - сумма краткосрочной задолженности предприятия.

Этот коэффициент характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Рекомендуемее значение этого показателя не менее 2.

2. Коэффициент обеспеченности собственными оборотными средствами:

К о = ОС с / ОС , (1.11)

где, ОС с - размер собственных оборотных средств предприятия.

Министерство финансов установило его нормативное значение 10% (0,1). Предприятие должно иметь в своем распоряжении не менее 10% собственных оборотных средств, иначе оно может быть признано неплатежеспособным .

Благодаря повышению скорости оборота оборотных средств достигается увеличение объемов производства и реализации продукции при неизменных средствах, вкладываемых в создание оборотных средств. Также могут снижаться затраты на оборотные средства при неизменном объеме производства и реализации продукции.

Главные направления повышения эффективности оборотных средств можно классифицировать по стадиям их кругооборота.

1. На стадии создания производственных запасов к этим направлениям относятся:

Снижение на складах сверхнормативных запасов сырья, топлива, материалов и других нормируемых средств;

Бесперебойность и комплексность материально-технического снабжения производства ресурсами и необходимого качества;

Снижение стоимости приобретаемых ресурсов без ущерба для качества;

Обеспечение сохранности материалов во время хранения на складах др.

2. На стадии производства выделяют следующие направления:

Сокращение производственного цикла;

Снижение удельных норм расхода сырья, материалов, топлива и других ресурсов без ущерба для качества выпускаемой продукции;

Использование отходов производства;

Повышение качества продукции;

Организация ритмичности производства и др.

3. На стадии реализации продукции к направлениям повышения эффективности использования оборотных средств относятся:

Строгое соблюдение правил финансирования;

Укрепление договорной и платежной дисциплины;

Ускорение оформления платежных документов и своевременное предъявление их для оплаты;

Ускорение документооборота в процессе реализации;

Применение рациональных способов расчета с поставщиками;

Ускорение отгрузки продукции потребителю и др.

Эффективность использования трудовых ресурсов напрямую связана с производительностью живого труда, используемого на предприятии для производства продукции (работ, услуг).

Производительность труда - сложная экономическая категория, характеризующая эффективность деятельности работников в сфере материального производства. Определяется производительность труда количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции. Конечный результат деятельности предприятия во многом зависит от производительности труда. Чем выше производительность, тем больше продукции выпускается на предприятии за календарный период, тем выше будет финансовый результат (прибыль). Производительность труда определяется тремя методами: натуральным, стоимостным и нормативным (трудовым).

Рост производительности труда позволяет выпускать предприятию больше продукции, следовательно, получать более высокие финансовые результаты, должен быть объективно обусловлен:

Улучшением условий труда работников;

Применением высокоэффективного оборудования и ресурсосберегающих технологий;

Заинтересованностью работников в получении высоких конечных результатов;

Стабильными и расширяющимися рынками сбыта продукции предприятия.

Рост производительности труда является важным фактором повышения эффективности производственно-хозяйственной деятельности предприятия.

Этот рост обеспечивается за счет основных факторов таких как:

Изменение технического уровня производства (механизация и автоматизация производственных процессов, модернизация оборудования, внедрение передовой технологии и т.п.);

Совершенствование управления, организации труда (сокращение потерь рабочего времени, снижение брака и отклонений от нормативов и т.п.);

Изменения объема и структуры производства;

Внедрение в производство научно-технических разработок;

Реализация инвестиционных проектов;

Повышение качества трудовых ресурсов;

Материальное и моральное стимулирование работников.

Основным показателем, характеризующим эффективность текущих расходов предприятия, являются фактические затраты на 1 рубль произведенной продукции. Эффективность означает результативность, в данном случае она показывает, насколько результативно предприятие осуществляет свои затраты, связанные с производством и реализацией продукции.

Эсе = С е ф / В , (1.12)

где, Се ф - фактическая себестоимость продукции предприятия;

В - объем выпущенной продукции в денежном выражении.

Данный показатель должен иметь значение меньше 1, иначе он означает, что предприятие несет убытки.

Другим обобщающим показателем эффективности затрат являются данные уровня рентабельности:

У р = (Пр ч / Се ф )*100% ,(1.13)

где, Пр ч - прибыль предприятия после уплаты налогов (чистая).

Уровень рентабельности показывает величину прибыли предприятия, которую оно получает от каждого рубля, потраченного на производство продукции. Чем выше значение этого показателя, тем эффективнее используются затраты на производство и реализацию продукции.

Частными показателями эффективности текущих затрат являются материалоемкость, зарплатоемкость, фондоемкость и энергоемкость продукции. Их параметры будут зависеть от типа производства и его отраслевой принадлежности.

Подобные документы

Сущность производственно-хозяйственной деятельности организации, критерии и показатели ее эффективности. Проведение анализа финансового состояния промышленного предприятия. Разработка мероприятий по повышению экономической результативности производства.

курсовая работа , добавлен 25.01.2011

Структура машиностроительного комплекса Беларуси, проблемы повышения эффективности работы предприятий. Общая характеристика ОАО "МПОВТ" "Завод печатных плат" и выпускаемой им продукции, пути совершенствования производственно-хозяйственной деятельности.

дипломная работа , добавлен 31.08.2009

Разработка предложений и рекомендаций по повышению экономической эффективности производственно-хозяйственной деятельности предприятия (на примере КУП "Минскхлебпром"). Анализ основных показателей эффективности и финансовой устойчивости предприятия.

курсовая работа , добавлен 26.06.2016

Анализ показателей экономической эффективности растениеводства. Факторы повышения эффективности зернового производства. Анализ эффективности производственно-хозяйственной деятельности предприятия. Резервы повышения урожайности и валовых сборов продукции.

дипломная работа , добавлен 15.06.2013

Оборотные активы: их сущность, определение потребности, показатели использования. Анализ финансово-хозяйственной деятельности предприятия, оценка состояния и эффективности использования оборотных активов, мероприятия по ускорению их оборачиваемости.

дипломная работа , добавлен 09.11.2009

Показатели экономической эффективности деятельности предприятия, необходимость ее повышения в условиях рыночной экономики. Оценка экономической эффективности деятельности КУП "Минскхлебпром Хлебозавод №4". Резервы снижения себестоимости продукции.

дипломная работа , добавлен 07.01.2015

Общая оценка прибыли и рентабельности предприятия на основе факторного анализа. Анализ производственно-хозяйственной деятельности предприятия. Внедрение новой автоматической линии вместо устаревшего оборудования для повышения эффективности производства.

дипломная работа , добавлен 19.06.2010

Сущность и виды эффективности в зависимости от уровней управления. Анализ производственно-финансовой деятельности автотранспортной организации примере "Троллейбусного парка №3" г. Минск. Мероприятия по повышению эффективного работы городского транспорта.

курсовая работа , добавлен 26.11.2013

Сущность прибыли, процесс е формирования и этапы планирования на современном предприятии. Организационно-правовая характеристика предприятия, анализ его финансово-хозяйственной деятельности и динамики прибыли, пути повышения эффективности планирования.

дипломная работа , добавлен 01.02.2012

Сущность экономической эффективности производства. Показатели экономической эффективности. Пути повышения экономической эффективности производства. Анализ финансово-хозяйственной деятельности производственного предприятия "Сибнефтеавтоматика".

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Повышение эффективности производственной деятельности предприятия

Введение

2.2 Анализ основных экономических показателей предприятия

3.3 Оценка эффективности предложенных мероприятий

Заключение

Список литературы

Введение

Сегодня в производственной деятельности занято значительное количество людей и организаций. От успешной деятельности предприятия зависит развитие конкурентоспособности всей организации.

Именно поэтому, современная концепция производственных предприятий предполагает выделение стратегий и методов повышения и измерения эффективности существующей деятельности.

Производственная деятельность - системообразующий фактор, обеспечивающий целостное функционирование, сохранение и развитие организации.

Проблемы повышения эффективности производительности предприятия в условиях коренного реформирования российской экономики приобрели особое значение. Потребовались не просто коренные изменения взглядов на эту проблему, а изменение всей парадигмы эффективности работы организации.

Управление производством на предприятии и человеческими ресурсами является интегральной частью эффективности деятельности предприятия в целом.

Для обеспечения единого подхода на основе выработанной стратегии на предприятиях разрабатываются политики в ключевых сферах деятельности, к которым относится маркетинг, финансы, производство, качество, закупки, управление человеческими ресурсами и т.д.

Методологически категория эффективность деятельности предприятия обладает специфическим понятийным аппаратом, имеет отличительные характеристики и показатели, специальные процедуры и методы - аттестация, эксперимент и другие; методы изучения и направления анализа содержания труда различных категорий персонала.

Наметившийся рост интереса исследователей к проблеме повышения эффективности производства на предприятии сопровождается увеличением числа публикаций, научных работ в этой области. Несмотря на это, многие вопросы, связанные, к примеру, с управлением персоналом, проработаны недостаточно для наиболее эффективного использования этих исследований на предприятиях Российской Федерации.

Исследования в области повышения эффективности производства на предприятии можно признать «постоянно актуальными». Их необходимость возникает всякий раз, когда меняются экономические условия или когда появляются новые, более эффективные методы производственного управления.

В действительности развитие экономической среды и управленческих технологий происходит непрерывно и постепенно, хотя время от времени они претерпевают весьма значительные, революционные изменения.

Все это обуславливает актуальность и значимость исследования, а также предопределяет цели и задачи выпускной квалификационной работы.

Цель настоящей работы - выявить пути повышения эффективности производственной деятельности предприятия.

При изучении теоретических основ выпускной квалификационной работы, анализе позитивных и негативных сторон деятельности исследуемого предприятия, предполагается разработать мероприятия и рекомендации по совершенствованию существующих систем производственной деятельности на предприятии и других сторон деятельности организации.

Также выделим задачи исследования:

Описать эффективность, как экономическую категорию

Обобщить классификацию факторов, влияющих на повышение эффективности деятельности предприятия.

Проанализировать пути повышения эффективности промышленного предприятия

Определить основные проблемы обеспечения эффективной производственной деятельности предприятия.

Оценить эффективность предложенных мероприятий.

В дипломной работе рассматривается деятельность предприятия «Мебель-люкс. Ульяновск». Миссия предприятия - быть лидером по производству и продажам на российском и экспортном рынках.

Объектом выпускной квалификационной работы является предприятие «Мебель-люкс. Ульяновск».

Предмет выпускной квалификационной работы - производственная деятельность предприятия.

Информационная база исследования: исследования А. Я. Кибанова, И.Б. Дуракова., Ю. В. Васильева, В. Н. Парахиной, Л. И. Ушвицкого, З. П. Румянцева, Т. О. Соломандина, В. В. Травина, В. А. Дятлова, В. П. Чемекова, И. Архиповой, О. В. Ижбулатовой, В. Коноваловой, Н. Кощеевой и др., на основании которых разрабатывалась данная выпускная квалификационная работа.

Структура выпускной квалификационной работы: квалификационная работа состоит из введения, трех глав, заключения и приложений. Список литературы включает 48 наименований.

Глава 1. Теоретические основы эффективности производства на предприятии

В отечественной экономической литературе последних десятилетий вряд ли можно было найти более распространенное понятие, чем эффективность. Ему посвящено множество научных трудов и исследований.

Даны общие и множество частных трактовок этого понятия, рассмотрены основы его формирования и предложены различные методы измерения. Иногда этому понятию придавался и типично лозунговый характер.

Дискуссии в этом направлении не прекратились и с началом кардинальных экономических преобразований, когда на первый план были выдвинуты иные, казалось бы более актуальные вопросы .

Экономическая эффективность характеризует результативность всего общественного производства. С точки зрения национальной экономики, эффективным будет считаться такое состояние, при котором наиболее полно удовлетворены потребности всех членов общества при данных ограниченных ресурсах.

В общем представлении эффективность (в переводе с латинского - действенный, производительный, дающий результат) характеризует развитые различные системы, процессы, явления.

Эффективность выступает, как индикатор развития. Она же - его важнейший стимул. Стремясь повысить эффективность конкретного вида деятельности и их совокупности, определяются конкретные меры, способствующие процессу развития, и отсекаются те из них, что ведут к регрессу .

Эффективность, в этом смысле, всегда связана с практикой. Она становится целевым ориентиром управленческой деятельности, направляет эту деятельность в русло обоснованности, необходимости, оправданности и достаточности.

Для выяснения сущности экономической эффективности, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

«Эффект - абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект - это результат человеческого труда, создающего материальные блага.

Безусловно сам результат по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности» .

Проблема эффективности - это всегда проблема выбора, например, что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

«В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности, а также краеугольным камнем свободы торговли (открыт Д. Рикардо).

Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса» .

«Эффективность» как понятие означает результативность. Как категория она имеет две стороны - качественную и количественную. Качественная сторона отражает ее логическое, теоретическое содержание, то есть сущность категории.