Рентабельность происходит от слова «рента», а рента, буквально, означает доход. Исходя из этого, рентабельность - это Говоря простым языком, это ситуация, когда доходы превышают расходы. В данном случае, с экономической точки зрения, рентабельным можно считать любое предприятие, которое получает прибыль.

Показатели рентабельности дают характеристику работы предприятия, показывают, насколько доходны различные направления его деятельности. Они более полно, чем прибыль дают характеристику окончательным результатам хозяйствования, так как их величина показывает соотношение результата (эффекта) с имеющимися в наличии и потребленными в процессе производства ресурсами. Они менее, чем показатели прибыли, зависят от инфляции. Показатели рентабельности используются для оценки деятельности предприятия, в качестве инструмента в инвестиционной политике, а также ценообразовании.

Существует несколько групп показателей рентабельности:

- Показатели, дающие характеристику прибыльности основной и инвестиционной деятельности.

- Показатели, характеризующие рентабельность продаж или рентабельность оборота.

- Показатели, демонстрирующие, насколько доходен капитал или отдельные его части.

Рентабельность продукции и предприятия

Рассчитывается как в целом по предприятию, так и по каждому виду продукции. Размер этого показателя зависит от количества и структуры производимой предприятием продукции.

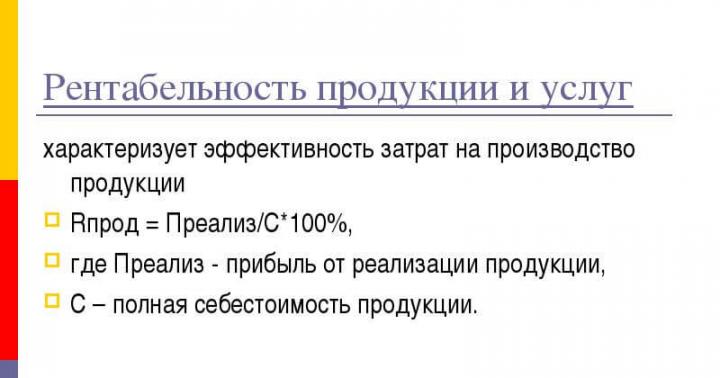

Рентабельность продукции определяется отношением прибыли к себестоимости.

Р=П/С*100 , (%).

Рентабельность продукции показывает, какая продукция более выгодна для производства, то есть, какую продукцию стоит производить, а какую нет. Себестоимость продукции должна соответствовать затратам.

Рентабельность продукции показывает размер прибыли, приходящейся на рубль Она означает отношение прибыли к затратам на производство, реализацию продукции. Она же - норма прибыли.

Р продукции = (Цена - Себестоимость) / Себестоимость * 100, (%).

Рентабельность продукции показывает, эффективно ли производство продукции и насколько, а в целом, эффективность работы предприятия.

Рентабельность продукции показывает, каков полученный результат текущих затрат.

Рентабельность производства рассчитывается по формуле:

Р общая = Прибыль/ (Основные средства + Оборотные средства)*100, (%).

Рассчитывается по формуле: УР = П / С , где

П- чистая прибыль;

С- себестоимость реализованной продукции.

Для повышения данного показателя необходимо увеличение прибыли и уменьшение себестоимости произведенной продукции.

По инвестиционным проектам рассчитывается индекс рентабельности:

ИР = Прибыль / сумма Инвестиций.

Прибыль / сумма Выручки.

Доходность капитала оценивается с помощью Представляет собой отношение прибыли к стоимости (среднегодовой) инвестированного капитала.

В процессе функционирования предприятия происходит процесс являющийся непрерывным. Изменяется структура средств, источники их формирования, меняются наличные ресурсы и потребность предприятия в финансовых ресурсах, изменяется Внешним проявлением его выступает платежеспособность предприятия. Внутренняя сторона характеризуется финансовой устойчивостью, отражающей сбалансированность доходов и расходов, средств и, соответственно, источников их формирования.

Для того чтобы повысить уровень доходности, предприятие обязательно должно проводить гибкую политику в области производства и реализации продукции, ориентируясь на изменчивость рынка.

Занимаясь бизнесом, важно понимать, насколько ваша деятельность эффективна. По одной лишь величине прибыли эту эффективность определить невозможно. Ведь для того, чтобы получить доход, нужно сначала использовать какие-либо ресурсы, будь то деньги, оборудование и так далее. Поэтому то, что вы вкладываете, тоже нельзя сбрасывать со счетов. Показатель выгоды или по-другому формула рентабельности учитывает и прибыль, и затраты, поэтому с его помощью можно наиболее точно определить, насколько ваш бизнес результативный.

Рентабельность – это соотношение дохода и расхода, выраженное в процентах. Оно является относительным параметром, и необходимо для анализа хозяйственной и экономической деятельности любого предприятия. Относительность позволяет сравнивать между собой показатели прибыльности двух и более разных предприятий, чтобы понять, какое из них является самым эффективным.

На рентабельность могут влиять различные факторы: источники капитала, стоимость активов/оборотных средств, размер выручки и еще много чего. Этот параметр позволит нам увидеть, какой доход мы получили с каждого потраченного доллара/рубля (или другой валюты, с которой вы работаете).

Производим расчеты

Чтобы получить этот показатель, необходимо чистую прибыль разделить на величину всех расходов. Отрезок времени для первого показателя и для второго, естественно, берем одинаковый. Формула расчета выглядит так:

РП = БП / СА * 100%. Расшифровываем:

РП - рентабельность предприятия;

БП - сумма балансовой прибыли. Чтобы её рассчитать, нужно взять сумму выручки за определенный отрезок времени, вычесть себестоимость продукции и разные организационные расходы.

СА - стоимость активов. Здесь нужно сложить стоимость производственных фондов, оборотных и внеоборотных активов.

Рентабельность сама по себе мало что может сказать о развитии компании. Судить об эффективности бизнеса по одной только цифре будет не совсем разумно. Нужно этот вопрос рассматривать в комплексе. Поэтому важно рассчитывать и анализировать производственную выгоду, а также рентабельность активов и продаж. Остановимся подробнее на первой.

Как рассчитать производственную выгоду

Ни одно предприятие не может обойтись без этого показателя. Это основная характеристика эффективности производства. Этапы расчета:

- Берем бухгалтерский баланс, “достаем” оттуда балансовую прибыль.

- Рассчитываем среднегодовую стоимость основных фондов. Для этого: складываем основные фонды по состоянию на 1 число каждого месяца. Затем складываем основные фонды на начало и конец года. После делим получившуюся сумму на два. Итоговое число делим на 12 - столько месяцев в году. Если вы берете за отчетный период не год, а другой временной отрезок, то делите на соответствующее количество месяцев.

- Из баланса компании вновь “достаем” среднюю стоимость оборотных денег.

- Наконец-то переходим к расчету рентабельности производства. Чтобы получить этот параметр, необходимо балансовый доход разделить на среднегодовую стоимость оборотных средств.

Как рассчитать рентабельность активов

Этот показатель позволяет увидеть, насколько хорошо работает капитал фирмы. Он не должен быть сильно низким, так как это будет говорить о том, что капитал не работает. Он также не обязан быть очень высоким, поскольку может послужить причиной отсутствия резервного капитала, что тоже плохо. Рассчитывается следующим образом:

- Вытягиваем из бухгалтерской отчетности величину объема продаж за определенный период.

- Определяем себестоимость продукции.

- Рассчитываем операционные издержки всё за этот же период.

- К полученным показателям себестоимости и издержек добавляем сумму налоговых платежей, которые выплачиваются в бюджет. Из общего объема продаж вычитаем полученную сумму. У нас выходит чистая прибыль.

- Из бухгалтерской отчетности вытягиваем сумму совокупных активов, которой нужно разделить чистую прибыль.

Как рассчитать рентабельность продаж

Если показатель производства и активов у вас на хорошем уровне, но при этом общая прибыльность предприятия вас расстраивает, возможно, проблему стоит искать в продажах:

- Высчитываем выручку от продаж за отчетный период.

- Достаем из бухгалтерской документации чистую прибыль.

- Сумму чистой прибыли делим на выручку от реализации и получаем нужный показатель.

Чтобы наиболее полно увидеть картину текущего положения дел, сравните показатель рентабельности продаж за один отчетный период с аналогичным за другой отрезок. Если параметр постоянно снижается либо произошел резкий спад в одном из периодов - это серьезный повод провести глубокий экономический анализ.

Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя, как его посчитать и о чем он может рассказать налоговикам, читайте в данной статье.

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них - рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)» .

Рентабельность продукции - что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)» , а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)» .

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости - формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране по итогам 2016 года находится на уровне 8%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции - маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы .

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Без расчета рентабельности продукции не обойтись

Все предприниматели мира используют данный метод для того, чтобы четко понимать есть ли смысл продолжать дальнейшую работу с конкретной продукцией. Для этой цели ведется постоянное отслеживание и мониторинг рентабельности.

Чтобы иметь возможность расширять рамки прибыли и с успехом развивать предпринимательскую деятельность, важно не довольствоваться приблизительными «подсчетами в уме», а вести четкую систему математических действий.

Учитывать нужно состояние рынка, отдачу от введения продукции, а также временные показатели, за которые произойдет окупаемость . Необходимо знать способы и варианты формул, которые включали бы все показатели дохода и расхода.

Для понимания уровня рентабельности нужно ежемесячно вносить данные в бухгалтерские отчеты и дополнительно проводить такое мероприятие один раз в квартал. Кто заинтересован в уровне рентабельности своего предприятия:

- предприниматели, которые хотят понимать насколько их шаги в выбранной сфере правильны;

- лица, занимающиеся кредитованием и следящие за экономикой предприятия.

Уровень прибыли рассматривается как абсолютная величина, в связи с чем ее можно без проблем представить в качестве денежных единиц (для бухгалтерской отчетности). Если применяется система соотношения абсолютных величин (в процентном соотношении между собой), то лучше пояснять относительные показатели. Общий показатель рентабельности дает понять какое количество прибыли приходится на одну единицу затрат выпуска продукции.

Как оформляется коэффициент рентабельности

Коэффициент рентабельности имеет вид дроби, в которой: числитель — полученная прибыль от осуществленных продаж, а знаменатель — число общих затраченных средств на данный товар.Следующее действие — умножение полученного показателя на 100. Исходное число покажет соотношение выгоды к затраченным в процессе средствам.

Единичное вычисление рентабельности не способно полностью показать картину производства. Необходимо учесть некоторые нюансы:

- разница в реальной и планируемой рентабельности реализуемого товара;

- сопоставление полученной цифры рентабельности своей фирмы и фирм-конкурентов, занимающихся аналогичным производством;

- аналитика прошедших лет касательно данного производства.

Виды концепции расчета рентабельности

Рентабельность продукции: формула

Первая тактика — расчет конкретной единицы продукта. В этом случае осуществляется подсчет соотношения прибыли и растрат для определенной конкретной продукции. Таким способом пользуются в основном аналитические работники для будущих прогнозов.

Вторая тактика — вычисление общей цифры рентабельности. В таком случае берется определенный отрезок времени, по которому ведется вычисление. Для более простого восприятия рентабельность товара рассматривается в виде процентной величины. Такой способ облегчает дальнейшие подсчеты.

ROM — рентабельность реализуемой продукции. Данное понятие показывает насколько эффективен выбранный тип товара, а точнее его реализация, если учитывать все потраченные деньги, которые потребовались для его выпуска.

Способы расчета рентабельности товара

Чтобы осуществить расчет рентабельности потребуется указать цифру полученной «чистой» денежной выгоды. Плюс потребуется цифра себестоимости, которая в свою очередь может быть двух типов: полная (к которой прибавлены коммерческие растраты) и производственная (потраченные на выпуск средства). Формулы для просчета рентабельности:

- Рентабельность общего типа с учетом полной себестоимости: Общая прибыль (ПР)/ общие растраты на себестоимость (ТС) умноженные на 100%

- Рентабельность составляемая из данных прибыли от продаж с учетом производственных затрат: Общая прибыль (ПР) / Общие производственные затраты (ТСпроизв.).

- Рентабельность расчитанная из данных чистой прибыли и полной себестоимости: Чистая прибыль (ЧП) / Общая себестоимость (ТС). Уточнение: из цифры общей прибыли изъяты растраты за налоги и остальные действия.

- Рентабельность, вычисленная путем соотношения чистой прибыли и себестоимости, затраченной на конечный выпуск продукции: Чистая прибыль (ЧП) / Общие затраты на производство (ТСпроизв.).

Информация о выручке от осуществленной реализации извлекается из финансового отчета (строка 050). Расчет полученной выручки производится по следующей формуле: Прибыль от продаж (ПР) равна разнице выручки от реализации (ТР) минус полная себестоимость товара (ТС). О цифирном значении выручки можно узнать из строки 010. Для расчета полной себестоимости применяется далее идущая формула: ТС = строка 020 (расход на выпуск) + строка 030 (коммерческие расходы) + строка 040 (административные расходы).

Значение полученной чистой выгоды можно изъять из строки 190 или по нижеуказанной формуле: Чистая прибыль (ЧП)= Прибыль от продаж (ПР) — Прочие расходы (ПРпроч.) — Прочие доходы (ПРдох.) — Установленный налог (Н).

Что относится к прочим расходам и доходам? Это значение подразумевает расходы, косвенно относящиеся к производству. Рентабельность производства может просчитываться по одному товару или по целому ряду. Единоразовый просчет рентабельности мало что значит, но если производить такие расчеты систематически, можно сделать выводы, касающиеся дальнейшего развития бизнеса и улучшить делопроизводство.

Важные моменты, касающиеся расчета рентабельности

Необходимо обратить внимание на такие нюансы:

- действия и факторы, которые влияют на прогноз прибыли организации;

- цифра затрат на себестоимость не всегда идет на убыль (так например в области науки для дальнейшего продвижения потребуется вложение немалой суммы средств для таких расходов как покупка необходимого оборудования);

- стоит делать акцент на тех продуктах, рентабельность которых за последнее время показала лучшие результаты.

Чтобы получить конкретные данные о рентабельности, нужно систематически (на протяжении месяцев и лет), тогда можно сделать более обобщенные выводы о дальнейших действиях в сфере менеджмента.

Важно: постоянный расчет рентабельности позволяет понять истинную картину производства, но также огромную роль играют налоговые обязательства, которые действуют в стране, где разворачивается данное производство.

Примеры

Рентабельность продукции: график

Представим фирму по производству бумажной продукции, которая за минувший месяц получила общую сумму продаж в размере 500 млн. рублей. Из этой цифры вычтем растраты на все разновидности себестоимости (коммерческая, зарплата сотрудникам производства), которые составили 265 млн. рублей. И так, какова рентабельность за последний месяц?

Первое логичное действие — вычет себестоимости: 500-265=235 млн. руб. Воспользуемся формулой вычета рентабельности ПР/ТС х 100%: 235/265 х 100%=88. 68%. Полученная цифра показывает сколько выручки получает компания с 1 рубля проданной продукции. Выручка составляет 88,68 копеек, что является довольно внушительным показателем. Когда значение рентабельности идет на спад, можно судить об уменьшаемом спросе на данную продукцию. Исходя из полученной цифры можно делать выводы о том, насколько конкурентоспособна фирма на общем рынке сбыта.

Следующий пример расчета: Компания занимается реализацией продуктов трех видов. За последнее время была выявлена средняя рентабельность которых равняется 26%. Изначально требуется найти рентабельность по каждому отдельному товару:

- Первый тип товара. Формула А: 9/27 х 100%=33,3%

- Второй тип товара. Формула Б: 8/22 х 100%=36,36%

- Третий тип товара. Формула В: — 1, 89%

Сделаем вывод: первоначально кажется что товар А приносит предприятию большую выгоду чем остальная продукция (это видно из общей величины 27%). Но по факту просчета рентабельности видно что товар под знаком Б приносит на 3 копейки больше прибыли с каждого рубля, вырученного в процессе . Это означает, что производителю есть смысл заострить внимание на товаре Б.

Товар под знаком В приносит лишь убыток. При продажах на каждой денежной единице теряется 1 руб. 89 копеек средств. Это значит что производителю лучше как можно скорее снять данную единицу производства, дабы не трудится себе во вред.

Хозяйственная деятельность любой организации в условиях рыночных отношений требует повсеместного внимания большого круга представителей бизнеса, которые проявляют интерес к результатам ее функционирования.

Выжить предприятиям в сложившихся условиях позволит реальная оценка своего финансового состояния и возможности потенциальных конкурентов, для определения которого необходимо проводить своевременный, качественный анализ всей хозяйственной деятельности, выявлять недостатки и вовремя их устранять.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что означает этот показатель?

Уровень рентабельности показывает, насколько эффективно используются текущие затраты предприятия. Он исчисляется в процентах, выражается степенью прибыльности, то есть размером чистой прибыли.

Чтобы получить чистую прибыль предприятие должно осуществлять целесообразную деятельность, зависящую от оборачиваемости капитала, производимого или продаваемого объема продукции. Прибыль расходуется на развитие, обеспечение научно-технической оснащенности, увеличение заработной платы сотрудников, формирование бюджетных средств.

Она выражается двумя показателями:

- Абсолютным. Он составляет сумму выручки, превышающую затраты на экономическую деятельность, производство продукции.

- Относительным . Показывает уровень доходности.

Вычисляется чистая рентабельность для целого предприятия или его обособленных подразделений, по виду выпускаемой продукции. Анализ его показателей позволяет получить динамику развития, эффективность производства, реализации выпускаемой продукции.

Окупаемость различных видов с формулами

Согласно указаниям Президента РФ предельные уровни рентабельности в размере 10 – 20 % применяются на продукцию, которую в соответствии с действующим законодательством устанавливаются свободные цены – тарифы.

По товарам с установленными рентными платежами в виде акциза они определяются без их учета.

При повышении удельного веса себестоимости продукции за счет использования покупных материалов, полуфабрикатов и комплектующих изделий превышающим 85 % он устанавливается в размере 15 процентов .

Таблица 1. Действующие показатели

| № п/п | Наименование | Уровень рентабельности в процентах к себестоимости |

| 1 | Продукция металлургической, машиностроительной, химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности | 25 |

| 2 | Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий | 50 |

| 3 | Продукция горно-металлургических предприятий, цветной металлургии и горно-химических предприятий | 40 |

| 4 | Строительные материалы | 25 |

| 5 | Табак, табачные изделия, яйцепродукты | 40 |

| 6 | Продукция остальных отраслей промышленности | 25 |

| 7 | Перевозки всеми видами транспорта | 35 |

| 8 | Перевозки пассажиров воздушным транспортом и связанные с ними работы, услуги | 20 |

| 9 | Услуги снабженческо-сбытовых организаций и предприятий | 50 (к издержкам обращения) |

| 10 | Предприятия и организации оптовой торговли | 3 (к товарообороту) |

| 11 | Предприятия и организации розничной торговли | 8 (к товарообороту) |

Затрат

Окупаемостью является экономическая эффективность вложенного уставного капитала. Величина срока окупаемости вычисляется по формуле:

T=Vзат/Д, где

Vзат

– объем вложенного капитала;

Д

– средняя сумма прироста дохода за рассматриваемый период времени.

Он используется при выборе наилучших вариантов для осуществления деятельности предприятия, касающихся технических и проектных решений, технологии производства. Для различных вариантов требуются разные капиталовложения и текущие затраты.

Рентабельность затрат рассчитывается как:

Р=Прп/С,

где Прп

– прибыль до налогообложения;

С

– полная себестоимость продукции, которая была продана.

По показателю строится график динамики, показывающий необходимость пересмотра стоимости продукции, увеличение себестоимости. Объем товарооборота повышается при увеличении доходности, если остается неизменной величина затрат, то соответственно увеличивается прибыль и наоборот.

Деятельности

Окупаемость издержек в производственной деятельности вычисляется как отношение чистой прибыли и амортизации за определенный промежуток времени к сумме расходов, потраченных на реализацию продукции, которая относится к операционным затратам.

Её формула:

Р=(Пчп+Амор)/З,

где Пчп

— чистая прибыль;

Амор

– амортизационные отчисления;

З

– расходы на выработку и реализацию продукции.

При производственной деятельности коэффициент рентабельности организации выражает окупаемость издержек производства, количество прибыли на каждый рубль, затраченный на выпуск и реализацию продукции.

Услуг

Оказание услуг в какой-либо сфере не требует определенных затрат на производство.

В этой ситуации реализуемой продукцией становится «услуга», поэтому ее себестоимость и прибыль зависят от количества.

Надо сформировать стоимость оказанной услуги с учетом сферы деятельности, рассчитать прогнозируемый спрос, найти валовой доход. Из суммы валового дохода вычесть переменные и постоянные затраты.

Срок окупаемости оказанной услуги вычисляется по формуле:

Ту=Зу/Пу,

где Зу

– затраты, вложенные в дело;

Пу

– плановая прибыль, которая будет получена в результате деятельности по оказанию услуг.

Эффективность оказанных услуг вычисляется по формуле:

Рсд=(Псд*Спвр)/З*100%,

где З

– затраты, связанные с организацией услуг;

Спвр

– число услуг за определенный период времени;

Псд

– прибыль от реализации услуги.

Смотрите видео на тему рентабельности и прибыльности предприятия

Основных средств

Средства труда, принимающие участие в процессе выпуска продукции с сохранением своей первоначальной формы, относятся к основным средствам. Сюда же причисляют материальные активы, применяемые в производстве или оказании услуг, составляющие разницу между стоимостью основных средств и накопленной амортизацией.

Они обеспечивают деятельность предприятия на протяжении длительного времени, получая физический износ, который их снижает и через амортизацию переносит на себестоимость.

Окупаемость основных средств определяется по формуле:

Т=Ос/Пч,

где ОС

– основные средства предприятия, выраженные в денежной форме;

Пч

– чистая прибыль за определенный промежуток времени.

Эффективное использование основных средств определяется по формуле:

Росн=Пч/Ос*100%,

где Ос

– величина основных средств;

Пч

– величина чистой прибыли.

Сделки

Прибыль от сделки по реализации продукции должна быть соразмерна с затратами на его организацию. В упрощенном виде обеспечивается условие, в котором окупаемость равна затратам.

В окупаемость входит общая прибыль от всех сделок:

О=П*Со,

где П

– средняя прибыль от одной сделки;

Со

– количество проведенных сделок.

Если компания взяла кредит в банке для развития предприятия, то в расчетах учитывается банковский кредит.

Оценить срок окупаемости по обособленным видам сделок можно, используя формулу:

Токуп=З/(Спер*П),

где З – затраты, связанные с организацией сделки;

Спер – число сделок за определенный период времени;

П – средняя прибыль, полученная в результате проведенной сделки.

Рсд=(Псд*Спер)/З.

Персонала

Вложения капитала в рабочую силу должны окупиться, помимо этого принести прибыль. Окупаемость находиться в прямой пропорциональности от стажа работы сотрудника на данном предприятии сотрудника.

Окупаемость персонала рассчитывается по формуле:

Т=Зед/Фгод,

где Т – срок окупаемости;

Зед – единовременные затраты;

Фгод – годовой экономический эффект.

Предприятие для получения эффекта и увеличения трудового стажа проводит работу по:

- целесообразной эксплуатации фонда рабочего времени, повышению квалификации сотрудника, увеличению производительности труда;

- увеличению периода пребывания сотрудника на предприятии. Большой стаж работы приводит к быстрой окупаемости.

Следовательно, в коллективе со стабильной обстановкой, где рабочее время используется полностью, формируются условия для получения окупаемости средств и извлечения прибыли.

Рентабельность, получаемую от использования персонала, можно вычислить по формуле:

Р=Пч/Кп*100%,

где Пч

– чистая прибыль;

Кп

– средняя численность персонала по списку.

Чистой прибыли

Срок окупаемости можно проследить на примере магазина, который действует на протяжении некоторого времени. Чтобы определить окупаемость чистой прибыли необходимо найти размер валовой выручки торговой точки за рассматриваемый период времени. Далее определяется величина прибыли, которую организация намерена получить в ходе своей деятельности на тот же промежуток времени.

Тогда чистая прибыль равна:

П=В*Стз

где В

– валовая выручка от реализации товара;

Стз

– текущие затраты.

Срок окупаемости вычисляется по формуле:

Токуп=Ко/Пч

где Ко

– капиталовложения на приобретение товара;

Пч–

чистый доход за вычетом налогов.

Коэффициент доходности от продажи товара можно определить, применяя формулу:

Рпр=Ппр/Впр *100%,

где Ппр

– прибыль, полученная в результате продаж продукции;

Впр

– выручка от продаж.

Имущества

Для определения окупаемости надо составить список имущества, которое числится на балансе предприятия с указанием каждого их них. Затем следует рассчитать индивидуально стоимость амортизации.

В расчетах содержится остаточная стоимость имущества, вычисленная как разница первоначальной стоимости и суммы амортизации. Износ рассчитывается по указаниям Единых норм амортизационных объектов, которая приводится в бухгалтерском учете.

Для определения срока окупаемости имущества применяется формула:

Тим=Сост/Пч,

где Сост

– стоимость имущества предприятия;

Пч

– чистая прибыль за рассматриваемый промежуток времени.

Эффективное использование имущества за определенный промежуток времени определяется с помощью формулы:

Рим=Пч/Сост*100%,

где Пч

– чистая прибыль, полученная в результате эксплуатации имущества;

Сост

– остаточная стоимость имущества за определенный промежуток времени.

Общая

Общий срок окупаемости вложенных в производство средств определяется периодом достижения результата, который выступает как прибыль либо понижение себестоимости продукции.

Срок окупаемости вычисляется различными путями в зависимости от объема поступающих денежных средств и учете инфляции.

Определяется общая рентабельность следующим образом:

Р=V/П,

где V

– совокупный объем капиталовложений;

П

– среднегодовые поступления в предприятие.

По общему сроку окупаемости затрат устанавливается хозяйственная деятельность организации, его рентабельность, экономическая эффективность и целесообразность дальнейшего развития. На основании этой оценки разрабатываются методы совершенствования, которые необходимо принять для реорганизации.

Способы расчёта уровня рентабельности

По балансу

Деятельность любой организации базируется на показателе общей рентабельности, поэтому большинство предприятий обязаны задаваться вопросом: как рассчитать рентабельность? Она является основным параметром при проведении финансового анализа.

Рентабельность по балансовой прибыли рассчитывается с использованием формулы:

Р=Пб/Ф*100%,

где Пб

– общая сумма прибыли по балансу;

Ф

– среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Чтобы установить насколько организация получила развитие за определенный промежуток времени, помимо общей, необходимо найти величины, характеризующие доходность оборота и оборачиваемость капитала.

В условиях рыночной экономики показатель оборота получил наибольшее применение: чем выше прибыль, тем он больше. Число оборотов капитала выражается отношением валовой выручки, то есть оборота, к величине его капитала. Увеличение числа оборотов капитала приводит к увеличению валовой выручки организации.

Завоевать свою нишу на рынке- значит, получить увеличение прибыли. Узнайте, как этого достигнуть посредством

Завоевать свою нишу на рынке- значит, получить увеличение прибыли. Узнайте, как этого достигнуть посредством

Даже цвет чернил имеет значение при заполнении трудовой книжки. Тонкости её заполнения представлены в этой

Как составить приказ об изменении штатного расписания? Узнайте прямо

По EBITDA

Чтобы установить возможности предприятия, определить стоимость бизнеса применяют индекс EBITDA, означающий валовую прибыль без вычета начисленных на него процентов, дивидендов, до уплаты налогов, амортизационных отчислений.

Исходными данными для расчета показателя служат качественные и неискаженные бухгалтерские данные.

Эти цифры получают из финансового отчета, составленного согласно МСФО. С помощью коэффициента осуществляется оценка операционных результатов предприятия, которая наиболее близка к операционному денежному потоку.

Расчет по EBITDA отражает прибыльность продаж предприятия, денежные средства предстоящие и заработанные за отчетный период.

Расчет помогает оценить рентабельность инвестиций и резервы самофинансирования.

Расчет EBITDA осуществляется по формуле:

Е=П(У)дн+(%купл+Аон),

где П(У)дн – прибыль (убыток) до налогообложения;

%купл – проценты к уплате;

Аон – амортизационные отчисления основных средств и нематериальных активов.

Расчет коэффициента рентабельности по EBITDA вычисляется как:

EBITDA margin = EDITDA / Выручка от продаж

EBITDA – прибыль без вычета затрат на проценты, уплату налогов и амортизацию.

Если был убыток

Если за прошедший год предприятие потерпело убыток, то индекс рентабельности не нужно рассчитывать, но можно вычислить окупаемость продукции.

Для этого используют формулу:

Опрод=В/Спрод

где В – выручка от реализации продукции;

Спрод – себестоимость реализованной продукции.

Способы повышения показателя

На уровень рентабельности по продажам продукции влияет множество факторов. Основными из них являются:

- растущая себестоимость;

- уменьшение объемов продаж продукции.

Чтобы повысить его в первом случае проводят скрупулезный анализ затрат, заложенных себестоимость продукции. На основании полученных данных моделируют пути повышения рентабельности, исследования возможности снижения. На основании проведённого аудита должны приниматься следующие решения:

- на основе анализа выявить значимые и идущие в рост статьи расходов;

- по возможности сократить затраты без ущерба для производства;

- четко разграничить постоянные и переменные затраты, чтобы вычислить порог рентабельности, которая соответствует объему оборота без убытка, но и без прибыли;

- провести анализ прибыльности обособленных видов продукции, базируясь на прибыль по марже, обследовать возможность замены ассортимента выпускаемой продукции;

- пересмотреть мероприятия по маркетингу, повысить качество продукции, разработать план сбыта продукции с применением рекламных мероприятий.